转载自:陆家嘴信托

宏观经济分析

2022年5月

国际宏观基本面

美国:通胀超预期,加息步伐或加快

美国5月ISM制造业PMI为56.1,环比回升,但非制造业PMI为55.9,连续两个月下滑,景气指数分化。5月CPI同比上升8.6%,创30年来的新高。

图表1:美国制造业PMI及投资信心指数

数据来源:Wind

疫后就业市场稳步复苏,但国际地缘政治格局导致的能源和农产品价格上涨,供应链持续承压,美联储进一步加息缩表的步伐或加快。

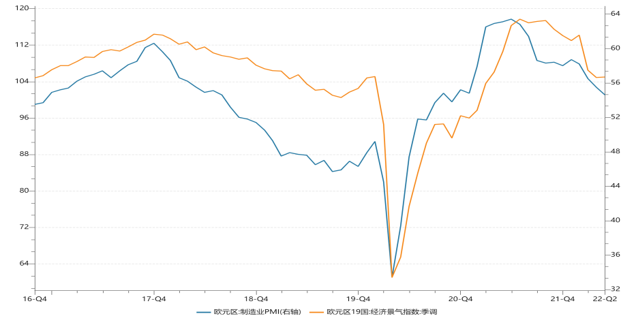

欧洲:通胀加剧,政策收缩

欧元区5月经济景气指数为105,较上一月小幅回升,但仍处于历史低位。

图表2:欧元区制造业PMI及经济景气指数

数据来源:Wind

欧元区5月HICP同比上行至8.1%,创有数据以来新高,通胀压力加大。随着俄乌地缘风险持续,欧洲通胀水平或进一步上升。欧央行决定7月开始终止资产购买计划,并在7月加息25个基点,9月将进一步采取行动。

国际金融市场

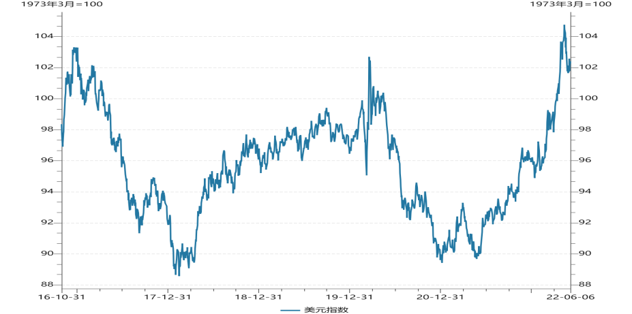

外汇:美元保持高位

在美联储加息的影响下,美元指数出现强势上涨,一度涨至105,达到近20年最高水平。

图表3:美元指数

数据来源:Wind

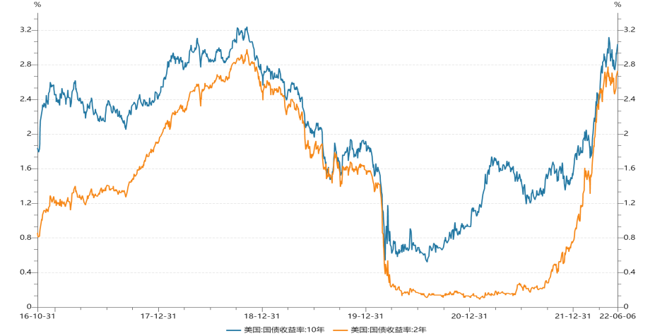

债市:收益率创新高

美国通胀高企,加息预期跳升,在紧缩预期和衰退预期两种情绪共同作用下美债收益率创新高。

图表4:美债收益率

数据来源:Wind

股市:股市回调明显

美国经济初露疲态,美联储强调持续行动打压通胀,经济往下,利率往上的背景下,美股回调明显。

大宗商品:黄金疲软

受到美元指数和美债收益率走高且缺乏上行推动因素的影响,整个五月黄金市场表现疲软,跌幅超3%。

国内宏观基本面

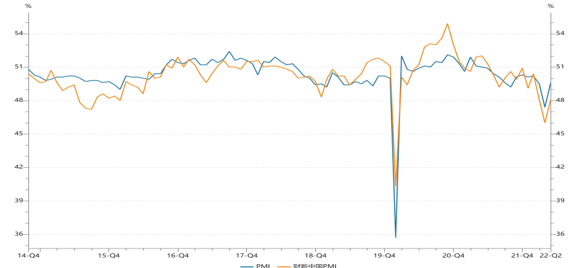

稳经济措施出台,经济或触底反弹

5月制造业PMI为49.6,环比回升2.2个百分点,财新服务业PMI为41.4。经济继续处于收缩区间,近期疫情趋稳带动经济景气度回升,但疫情约束仍然明显。

图表5:PMI指数

数据来源:Wind

疫情反复,消费修复缓慢、地产反弹较弱等造成内需不足。随着疫情全面控制,稳增长的一揽子政策效应逐步显现,未来经济改善有望正常展开。

宽信用推进,货币投放超预期

5月,五年期LPR调降,当前DR007和1年期同业存单到期收益率低于基准利率。人民币贷款增加1.89万亿,超预期走强,M2增速继续上行0.6个百分点至11.1%。

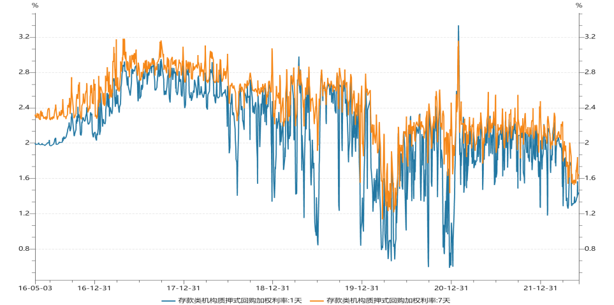

图表6:银行间债券回购利率(日)

数据来源:Wind

点状疫情下企业与居民加杠杆意愿下降,稳经济和稳就业目标下,货币政策逐步从抗疫纾困转向宽信用以对冲周期性下行。

国内重点行业观察

社融持续改善,基建投资或提速

5月新增社融2.79万亿,增速上升0.3个百分比至10.5%,主要来自于信贷和政府融资,同时非标融资收缩幅度边际收敛。

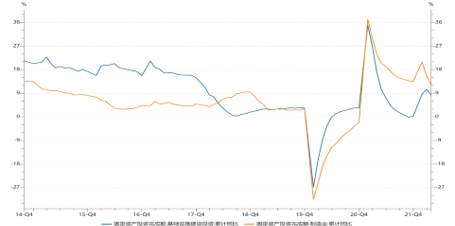

图表7:固定资产投资完成额

数据来源:Wind

6月1日国常会提出对金融支持基础设施建设,要调增政策性银行8000亿元信贷额度,除商业银行外,政策性银行或发力加大基建领域信贷投放。

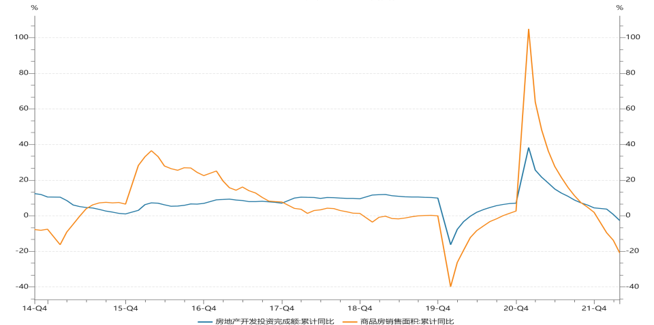

地产政策陆续落地,需求仍然低迷

百强房企5月实现销售操盘金额4546.7亿元,环比微增5.6%。地产行业下行压力持续、叠加部分城市疫情反复,市场信心不足、整体表现仍相对低迷。

今年以来,房企去化表现不佳,规模房企对全年的业绩规模的预期也显得更为谨慎。随着近期政策面有所好转,6月房地产市场有望逐渐复苏,但城市分化也将加剧。

图表8:房地产开发投资完成&销售面积

数据来源:Wind

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP