美联储1月议息会议强调购债步伐不变、3月结束QE,很快适合加息,释放略偏鹰派信号。美联储维持基准利率不变,每月购债规模不变,将在3月初结束QE;强调很快就会适当地加息,并且将在加息后开始缩表。通胀方面,供需失衡导致通胀高企,强调通胀率远高于2%。

鲍威尔讲话释放鹰派信号,肯定高通胀的持续性难以避免,强调了3月结束QE后即加息的政策转向,不排除每次会议升息可能性,亦说明2022年加息4次概率比较大;强调了缩表将会在加息后开始,给出了缩表指引,但是没有明确缩表的时间表和速度。

联储1月会议声明与鲍威尔讲话比预期略偏鹰派,暗示了联储3月加息的确定性和年内加息4次的可能,给出缩表指引。对于美联储政策,3月结束QE后开启加息周期,2022年加息4次或者100BP可能性大,5-6月议息会议释放明确的缩表时间表和速度,6月开始缩表。

美联储1月议息会议对贵金属形成利空影响,然而货币政策调整预期被市场消化后,利空出尽影响叠加通胀担忧和地缘政策影响,贵金属震荡走强的趋势仍将会持续,白银虽受到工业需求偏弱预期拖累走弱,但是后市亦有上涨空间。在政策没有进一步收紧信号释放下,利空出尽,流动性依然泛滥,高通胀尚未出现实质性转变,并且变异毒株蔓延和地缘政治等增加避险需求,贵金属短期消化美联储最新进展后维持震荡走强行情。当前依然不建议趋势做空贵金属,仍以利空出尽逢低做多为操作核心。

详细解读

FOMC议息会议解读 3月结束QE并开启加息周期

北京时间1月27日凌晨3:00,美联储公布利率决议和政策声明。美联储最新利率决议,维持联邦基金利率目标区间在0%-0.25%不变,维持超额储备金利率在0.15%不变,维持贴现利率在0.25%不变。购债方面,委员会决定继续降低每月的净资产购买规模,让资产购买行动在3月初结束。从2月开始,委员会将每月增持至少200亿美元的美国国债和至少100亿美元机构抵押贷款支持证券。缩表方面,加息后才开始缩减资产负债表,但是声明中未明确标出。准备根据经济和金融的发展,调整缩减资产负债表的任何细节。如果出现可能阻碍委员会实现目标的风险,委员会将准备适当调整货币政策立场,将通过再投资途径进行。通胀方面,供需失衡导致通胀高企,通胀远高于2%的目标;与新冠肺炎疫情相关的供需失衡和经济的重新开放继续导致通胀水平上升;疫苗接种的进展和供应限制的缓解预计将支撑经济活动和就业的持续增长以及通货膨胀的缓和。经济预期方面,强调近几个月的劳动力增长强劲,失业率大幅下降,美国的经济活动和就业指标将继续增强。受新冠疫情影响最严重的行业在最近几个月有所改善,但仍受到最近新病例急剧增加的影响。

本次议息会议决议与12月会议决议变化较大,主要是四个方面。政策支持经济承诺方面,将重复了近两年的支持经济承诺全部删除,也暗示3月加息的必要性。加息方面,委员会预计上调联邦基金利率目标区间的合适时机很快就会到来,这明确不同于之前“委员会预计维持当前目标区间将是合适之举”的按兵不动政策。购债方面,委员会决定继续降低每月的净资产购买规模,让资产购买行动在3月初结束;从2月开始,委员会将每月增持至少200亿美元的美国国债和至少100亿美元机构抵押贷款支持证券。明确了3月结束QE的政策安排。通胀方面,本次强调通胀率远高于2%,这不同于之前“通胀率已经超过2%一段时间”的表述。

美联储1月议息会议强调购债步伐不变、3月结束QE,很快适合加息,释放略偏鹰派信号。美联储维持基准利率不变,每月资产购买规模维持不变,资产购买将在3月初结束;强调很快就会适当地提高联邦基金利率,并且将在加息后开始缩减资产负债表,缩表路径主要通过再投资途径进行,缩表的对象主要是MBS;对于缩表速度及实施时间还没有做出最终决定。通胀方面,供需失衡导致通胀高企,强调通胀率远高于2%,与疫情相关的供需失衡和经济重新开放继续导致通胀水平上升。

鲍威尔讲话释放鹰派信号 强调加息后开始缩表

在随后3:30开始的新闻发布会上,鲍威尔讲话释放鹰派信号。他表示劳动力市场已符合充分就业,当前的经济形势意味着美联储可以比上次行动得更早,甚至更快,支持3月加息且不排除每次会议升息可能性,以应对处于数十年高位的通胀。会议为缩表决策制定了指引,缩债将发生在加息开始之后,暂未就缩表的时机和速度做出决定,将准备调整缩表途径的一切细节,下一次会议将讨论更多细节。对于收益率曲线,美联储监控收益率曲线,但不控制它,2年-10年期国债收益率的利差在趋势范围内。

对于通胀,鲍威尔表示通货膨胀仍然远远高于美联储的长期目标,而且高通胀有可能会持续下去,倾向于提高PCE通胀预测。不过,2022年有多重因素可以带动通胀回落,美联储准备使用工具,以确保高价格不会站稳脚跟。财政对经济增长的推动力将大大降低,这也有助于抑制通货膨胀。另一个风险是供应链出现进一步问题,东欧局势也是一个风险。

鲍威尔讲话释放鹰派信号,肯定高通胀的持续性难以避免,强调了3月结束QE后即加息的政策转向,不排除每次会议升息可能性,亦说明2022年加息4次概率比较大;强调了缩表将会在加息后开始,给出了缩表的指引,但是没有明确缩表的时间表和速度。

略偏鹰派的会议声明对市场影响有限,而鲍威尔鹰派讲话对市场产生较大的影响。美国10年期国债收益率升至日高,最高达到1.88%;美国2年期国债收益率触及2020年2月以来的最高水平,最高报1.164%。美国5年期国债收益率最高升至1.698%。5年期通胀保值债券(TIPS)收益率升至-1.145%,为2020年7月以来最高。美元维持升势,创近一个月新高至96.54。美国股市调头下跌,道指、标普500指数一度转为跌超1%。现货黄金大跌近30美元,回落至1820美元/盎司下方。

美联储1月会议总结与评论

美联储1月议息会议强调购债步伐不变、3月结束QE,很快适合加息,释放略偏鹰派信号。美联储维持基准利率不变,每月资产购买规模维持不变,资产购买将在3月初结束;强调很快就会适当地提高联邦基金利率,并且将在加息后开始缩减资产负债表。通胀方面,供需失衡导致通胀高企,强调通胀率远高于2%,与疫情相关的供需失衡和经济重新开放继续导致通胀水平上升。

鲍威尔讲话释放鹰派信号,肯定高通胀的持续性难以避免,强调了3月结束QE后即加息的政策转向,不排除每次会议升息可能性,亦说明2022年加息4次概率比较大;强调了缩表将会在加息后开始,给出了缩表的指引,但是没有明确缩表的时间表和速度。

美联储政策展望

对于美联储货币政策未来走势,基于美国通胀高企、就业向好以及美联储官员的表态来看,美联储将会加速收紧货币政策,先结束QE,然后开启加息周期并开始讨论并落地缩表政策,亦应对高通胀现状。

美联储1月会议声明与鲍威尔讲话比预期略偏鹰派,暗示了联储3月加息的确定性和年内加息4次的可能,给出缩表指引。对于美联储政策,我们认为3月结束QE后开启加息周期,2022年加息4次或者100BP可能性大,5-6月议息会议释放明确的缩表时间表和速度,6月开始缩表。

美元指数与黄金走势分析

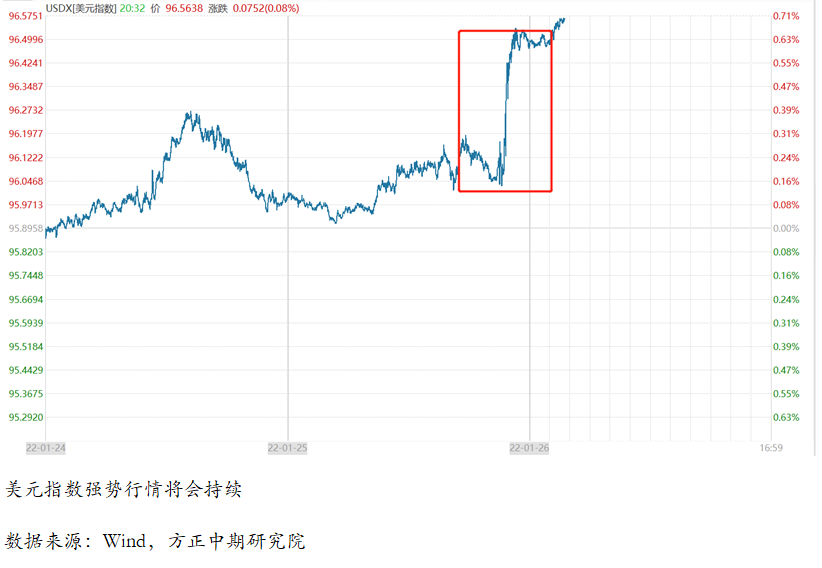

美联储1月议息会议强调购债步伐不变、3月结束QE,很快适合加息,明确了缩表的路径和对象,整体略偏鹰派,美元指数大幅拉升,最终收涨0.516%至96.5,距离96.94的近两年新高仅一步之遥。美国货币政策比欧洲偏鹰,经济比欧洲强,疫情控制比欧洲更有效,诸因素将会继续支撑着美元指数,故美元指数强势趋势将会持续。2022年,美元指数年内涨至97.8-98区间上方后,上探100-103区间的可能性较大。然而一旦美欧货币政策出现转向,即欧洲央行释放加息的信号,则欧元走强,美元指数则会转弱,再度下探88可能性是存在的,因此2022年美元指数整体的运行区间为88-103。

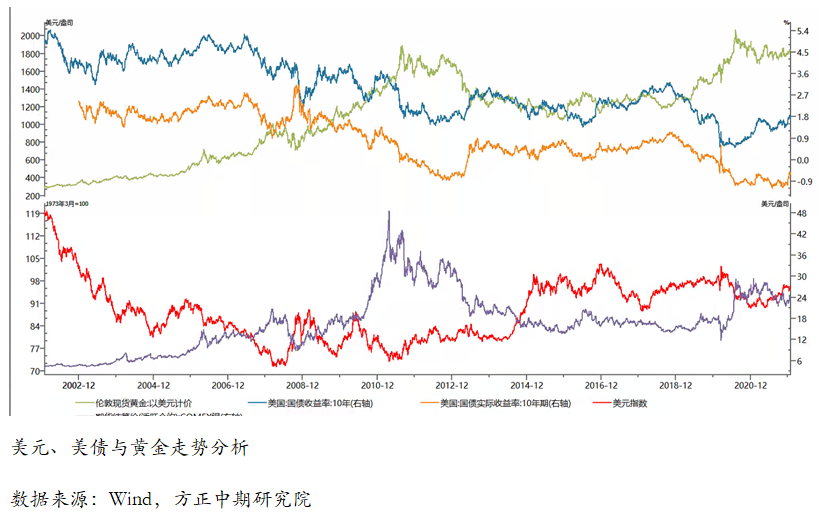

黄金走势分析:美联储1月议息会议和鲍威尔讲话整体略偏鹰派,美债收益率和美元指数均大幅上涨,施压贵金属,当然俄乌紧张局势升级激发的避险需求降低了贵金属的下降幅度。贵金属走弱,现货黄金回落至1820美元/盎司下方,为1月19日以来首次,;现货白银走势相似,跌至23.5美元/盎司下方。沪金沪银方面,沪金沪银日内开盘补跌,沪金跌至373元/克下方;沪银跌至4850元/千克下方。

贵金属交易策略:

美联储1月议息会议对贵金属形成利空影响,然而货币政策调整预期被市场消化后,利空出尽影响叠加通胀担忧和地缘政策影响,贵金属震荡走强的趋势仍将会持续,白银虽受到工业需求偏弱预期拖累走弱,但是后市亦有上涨空间。在政策没有进一步收紧信号释放下,利空出尽,流动性依然泛滥,高通胀尚未出现实质性转变,并且变异毒株蔓延和地缘政治等增加避险需求,贵金属短期消化美联储最新进展后维持震荡走强行情。当前依然不建议趋势做空贵金属,仍以利空出尽逢低做多为操作核心。

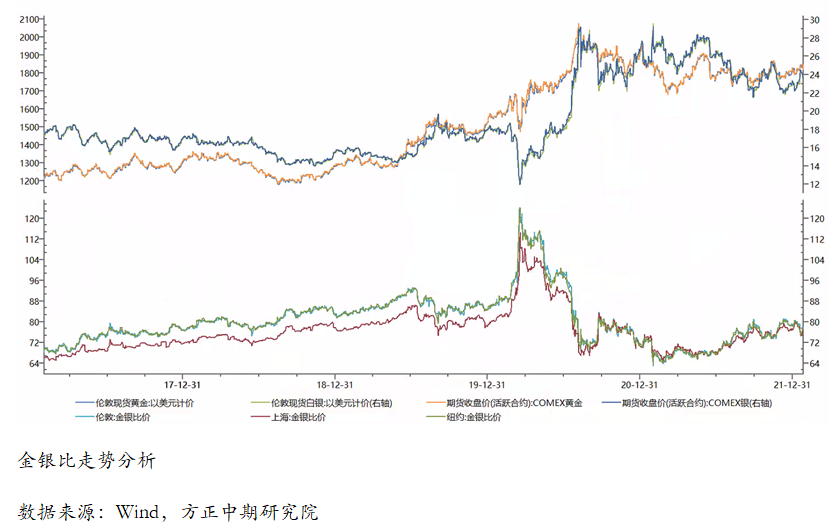

短期,贵金属整体观点依然是逢低买入,不追涨。黄金回落不改整体趋势,上方阻力位为1850和1868美元/盎司;短期支撑位为1800美元/盎司,跌破1795美元/盎司的120日均线的可能性小;沪金短期回落跌至375元/克下方,支撑位调整为370-371元/克区间,上方阻力位为375元/克的年线和383-387元/克压力区间。白银受拖累跌至23.5美元关口下方,下方支撑位为23.24美元/盎司的20日均线(4816元/千克),若跌破23美元/盎司(4750元/千克)则考虑加大买入量;政策影响下的回落将会逐步迎来逢低买入机会,上方阻力位依然为24.85美元的年线(沪银上方阻力5222元/千克的年线);逢低做多依然合适。

2022年一季度特别是3月份,若美联储再度释放更加鹰派信号,贵金属仍有再度走弱的短期可能,1758美元/盎司(365元/克)是重要支撑位,1720-1740美元/盎司(360元/克)区间为核心支撑位,跌破此区间可能性小。白银短期再度走弱可能存在,21.4前低位置(4600元/千克)为强支撑位,跌至22美元/盎司(4600)下方建议企稳做多。贵金属因政策调整预期和恐慌回落则是买入时机,建议继续逢低做多为主。

中长期来看,货币超发、经济增速减缓以及通胀持续高位背景下,黄金配置价值依然会比较高,做中长期资产配置者,可借黄金回调之际做多。

本次会议声明和鲍威尔讲话重点分类总结

FOMC声明:

利率水平:维持利率不变,很快将适当地提高联邦基金利率;

投票比例:委员们一致同意此次利率决定,与此前会议一致;

经济预期:近几个月的劳动力增长强劲,失业率大幅下降;

通胀预期:供需失衡导致通胀高企,通胀远高于2%的目标;

购债指引:缩债步伐不变,将于3月初结束;长期将持有国债;

缩表计划:加息才开始缩减资产负债表,将通过再投资途径进行。

鲍威尔发布会:

政策立场:加息空间很大,打算在3月提高利率,加息幅度未定;

加息步伐:不排除在每一次FOMC会议上都加息,加息支持广泛;

缩表计划:缩表将在加息后,还未就缩表的时机和速度做出决定;

利率通胀:通胀远高于我们的长期目标,预计通胀今年内将下降;

就业市场:就业市场的改善是显著的,工资以多年最快速度增长;

国债利率:2-10年期收益率利差在趋势范围内,监测但不控制。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

新浪网