作者:刘欣琦、牛露晴、高宇飞

弱市尽显机构业务优势

上市券商2022年一季报业绩综述

本报告导读

41家上市券商22Q1归母净利润同比下滑45.99%,投资业务成为下跌的首要助推因素;预计机构业务将成行业下一亮点,建议增持机构业务具备竞争优势的券商。

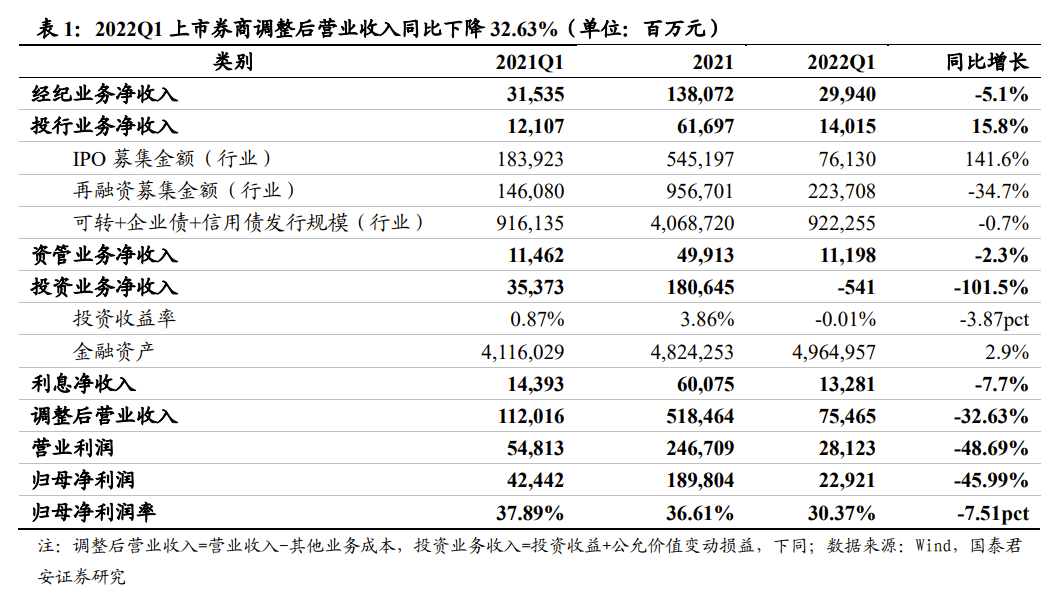

2022年一季度,41家上市券商归母净利润同比大幅下降45.99%,营收与归母净利润率均大幅下滑。2022年一季度,上市券商归母净利润同比下滑45.99%,低于预期。一季度,调整后营业收入同比下降32.63%,是业绩下滑的主要因素;同时,营业支出(不含其他业务支出)下降17.24%,归母净利润率下滑7.51pct至30.37%,进一步拉低盈利水平。

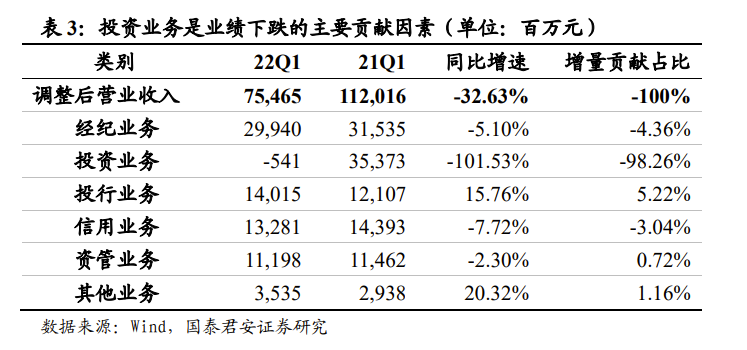

受市场调整影响,投资业务是上市券商营收下滑的最主要因素。受市场调整影响,投资业务是上市券商营收下滑的最主要因素。2022年一季度,41家上市券商投资业务同比下滑101.53%至-5.41亿元,贡献了业绩下滑总量的98.26%,是整体营收下滑的最主要因素。与此同时,投行业务同比增长15.76%至140.15亿元,为上市券商整体调整后营收贡献了5.22%的增量,减缓整体下滑幅度。

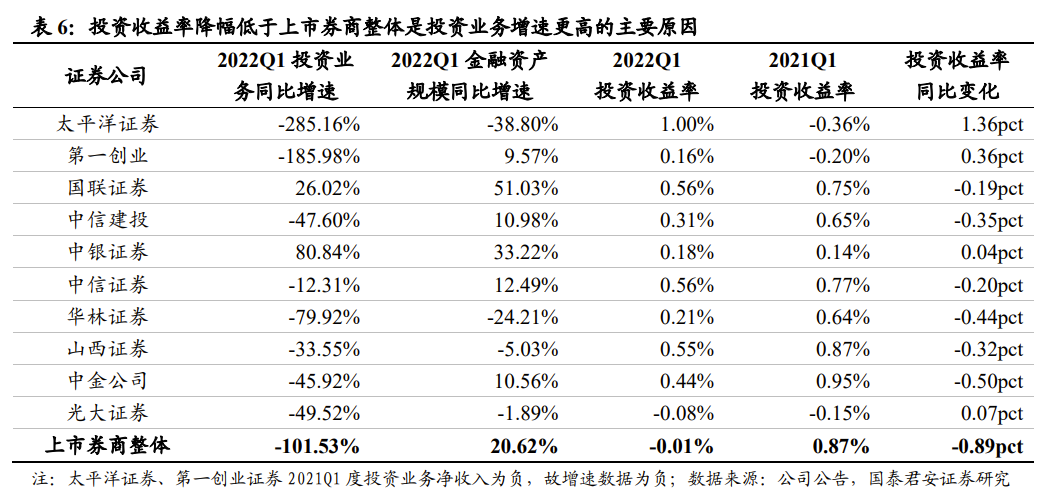

营收增速最高的10家券商主要受投资业务表现优于上市券商整体水平驱动,客需型业务发展带动投资收益波动率降低则是其深层原因。1)2022年一季度,太平洋证券、第一创业、国联证券、中信建投、中银证券、中信证券、华林证券、山西证券、中金公司与光大证券10家券商调整后营收同比增速位居行业前10位;其营收增速高于上市券商整体水平的共有主要因素为投资业务表现大幅优于上市券商整体水平;2)上述券商投资业务表现优于上市券商整体水平的主要原因则为投资收益率降幅更小或实现正增长。一季度,上述券商的投资收益率同比变动处于-0.50pct至1.36pct之间,远优于上市券商整体同比下降0.89pct的水平;3)投资收益率波动水平较小则主要源自近年来客需型业务的快速发展。

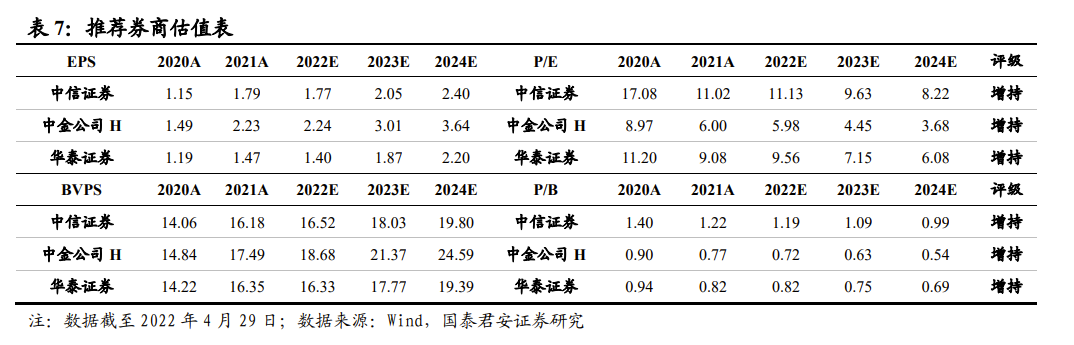

投资建议:机构业务将成为行业下一增长亮点,建议增持机构业务具备竞争优势的中信证券、中金公司H和华泰证券。近年来,我国居民资产配置逐渐由实物向金融资产转移,且标准化产品比例持续增大,机构资产管理规模始终呈增长态势。机构管理规模的增长将进一步推动其对券商的综合金融服务需求,以衍生品为代表的客需型业务将进一步带动券商金融资产扩张,进而推动机构业务收入增长。因此,推荐机构业务具备竞争优势的券商。

风险提示:权益市场大幅下跌;资本市场深化改革政策不达预期。

01

业绩综述:业绩普遍承压,22Q1上市券商归母净利润同比大幅下降45.99%

22Q1上市券商归母净利润同比大幅下降45.99%。受市场行情影响,一季度,41家上市券商归母净利润同比下降45.99%至229.21亿元。其中,调整后营业收入同比下降32.63%,归母净利润率下滑7.51pct至30.37%,双因素叠加拉低整体盈利能力。

从营收角度来看,投资业务下滑幅度最大,同比下降101.5%;投行业务实现正增长,同比增长15.8%。受市场调整影响,其他业务均有不同幅度的下滑。经纪业务同比下降5.1%至299.40亿元;资管业务同比下降2.3%至-5.41亿元;利息净收入则同比下滑7.7%至132.81亿元。

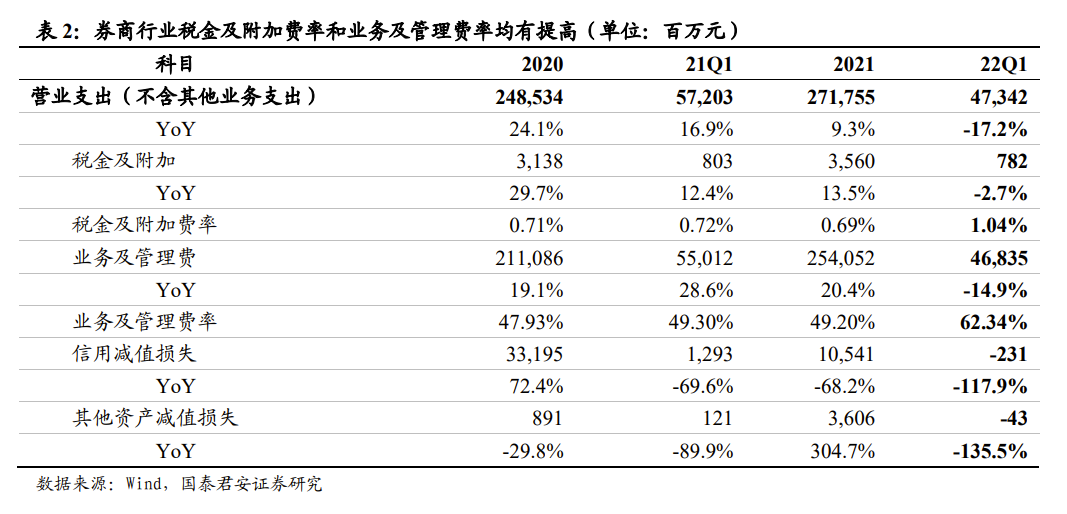

从成本角度来看,行业税金及附加费率、业务及管理费率环比均有提高。上市券商具有成本刚性,2022年一季度,行业税金及附加费率、业务及管理费率分别为1.04%、62.34%,环比均有提升。

02

驱动分析:投资业务是业绩下跌的主要贡献因素,投行业务成增长亮点

投资业务是业绩下跌的主要贡献因素。2022年一季度,投资业务对调整后营业收入下降的贡献度最大,贡献占比为98.63%;经纪业务、信用业务贡献度分别为4.36%、3.04%;投行业务和其他业务二者保持正增长,减缓整体下跌服务,增量贡献占比分别为5.22%和1.16%。

2.1. 经纪业务:代买业务量增价跌收入基本持平,代销业务规模缩减,经纪业务收入整体下降

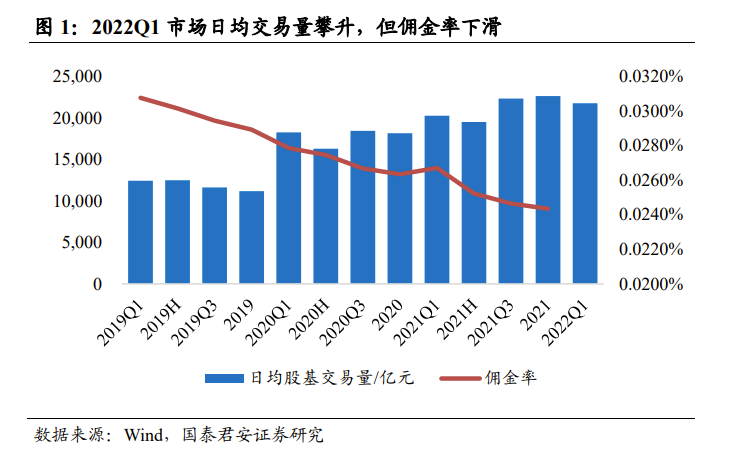

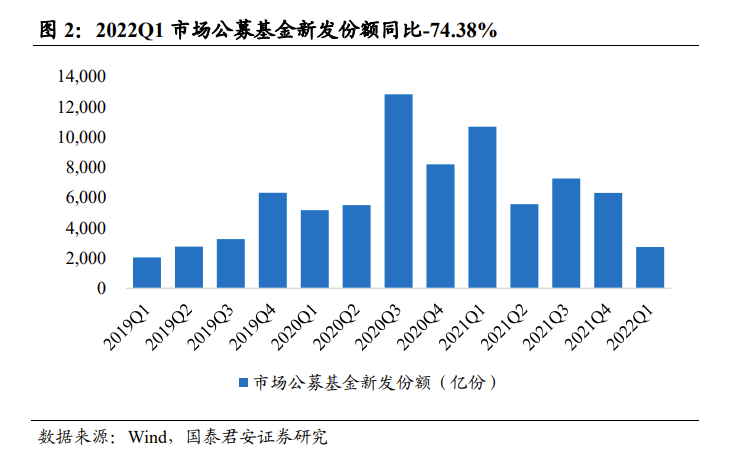

2022年一季度,日均股基权交易量同比上升,同比增长3.24%,但佣金率仍延续近年来的下滑趋势。与此同时,受市场调整影响,基金新发规模下降,2022年一季度公募基金新发份额同比大幅下降74.38%,金融产品持续营销难度增大,券商代销收入承压。

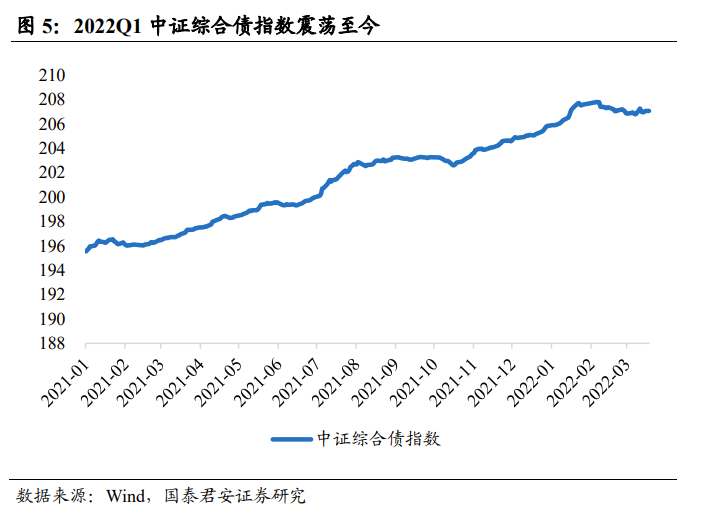

2.2. 交投业务:股债双杀行情波动导致金融资产收益率下降,非方向性转型力度大的券商受影响较小

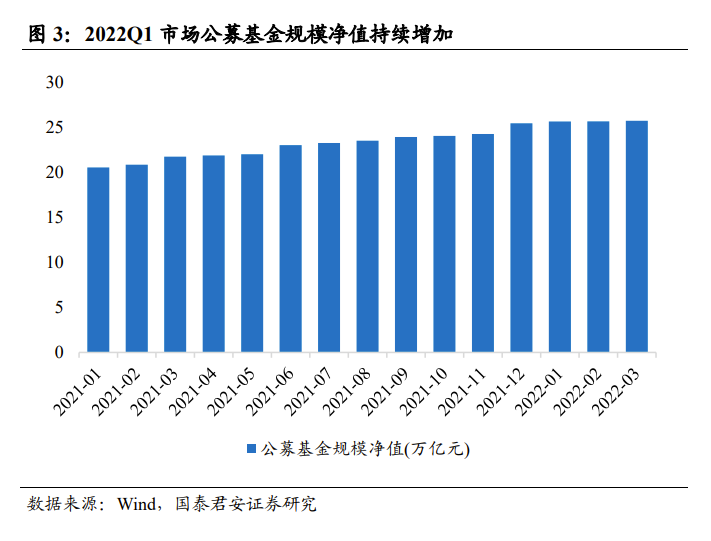

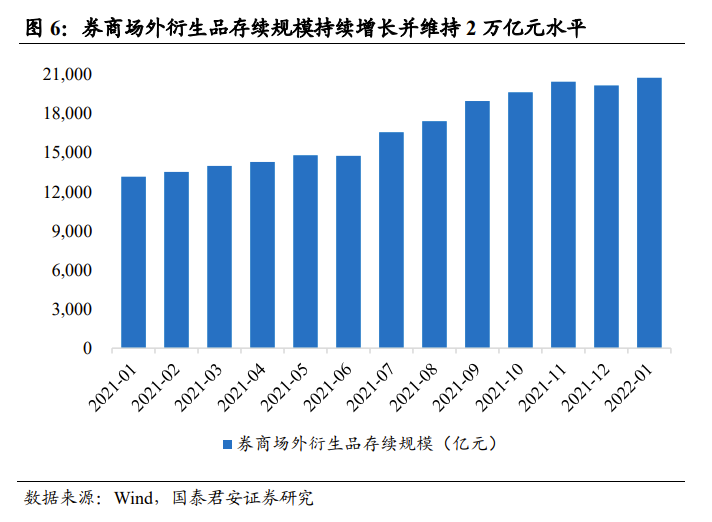

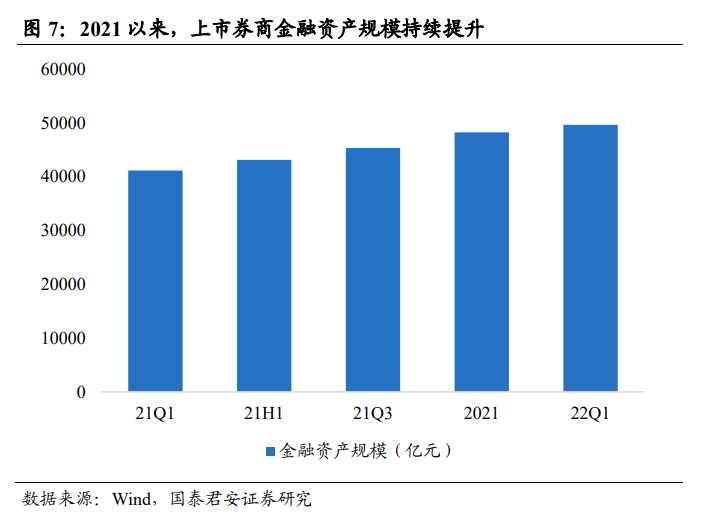

市场行情波动导致金融资产收益率走低,促使投资业务收入下降。2022年一季度,上市券商投资业务收入同比增速下降101.53%至-5.41亿元。其中,金融资产规模同比提升20.62%,投资收益率受市场影响大幅下降0.89pct至-0.01%。同时,机构客户客需型业务增长稳健,其中最具代表性的场外衍生品业务高速发展,22Q1其存续规模不断扩大维持2万亿元水平,去方向性力度大的券商受影响相对较小。

2.3. 投行业务:IPO承销规模提升驱动投行业务快速增长

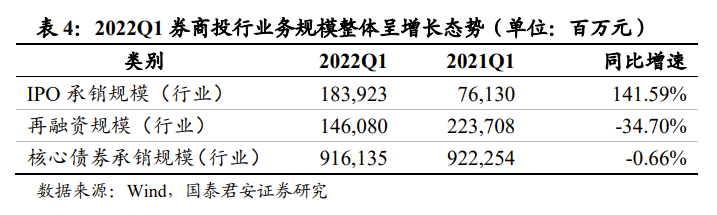

IPO承销规模同比大幅上升,债券承销规模稳健,驱动投行业务快速增长。股票承销规模中IPO承销同比显现大幅增长,同比增长141.59%;再融资规模小幅下降,同比增速下降34.70%;债券承销规模同比微降0.66%,与去年基本持平。受环境利好影响,2022年一季度,上市券商投行业务同比增长15.76%至140.15亿元。

2.4. 信用业务:受两融和股质规模压降影响,信用中介业务收入同比微降7.72%

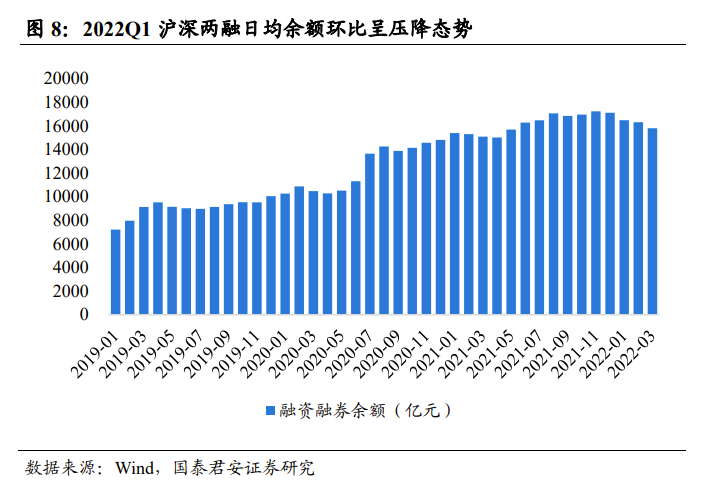

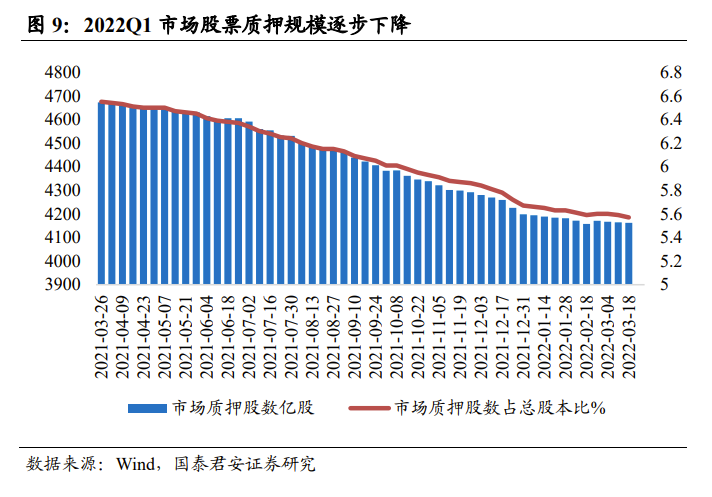

受市场行情影响,上市券商信用中介业务收入同比微降7.72%至132.81亿元。券商融资融券收入占比逐年提升驱动信用中介业务整体增长;然而,2022年以来,两融余额在2021年底及1月初的高位基础上持续下滑,股票质押规模同样呈下降态势。

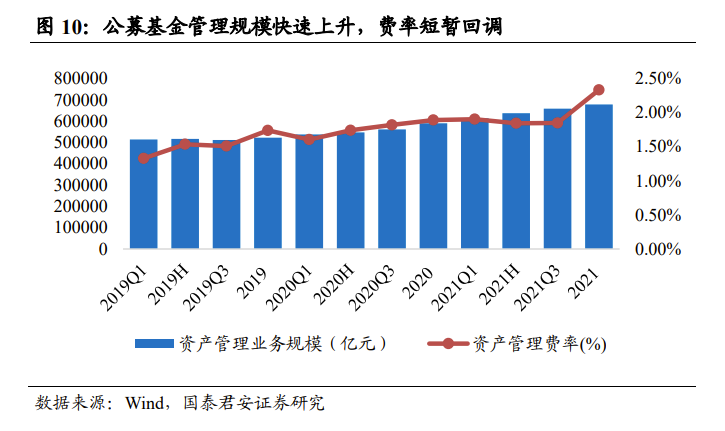

2.5. 资管业务:存量和增量基金份额水涨船高

资管业务收入同比下滑2.30%至111.98亿元。2022年一季度,券商公私募基金管理、券商参控股基金公司基金业务的存量预计渡过市场波动大考,但受到极端市场行情的影响导致业绩报酬大幅下降,上市券商资管业务收入同比呈微降态势。

03

竞争格局:头部效应显著,客需型业务进一增强券商业绩稳定

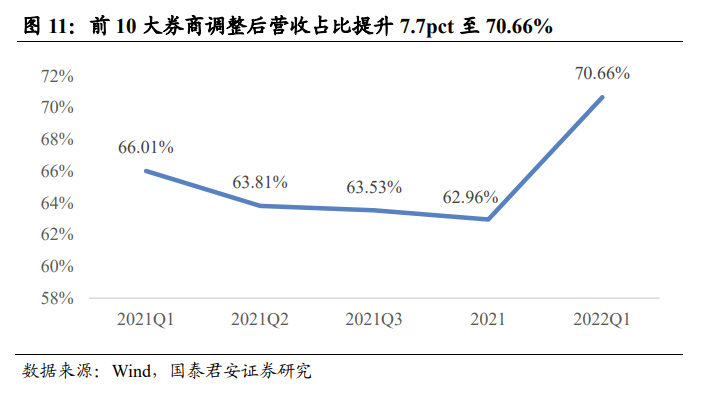

从竞争格局来看,行业集中度进一步提升,前10大头部券商调整后营收占比提升7.7pct至70.66%。2022年一季度,调整后营收排名前10位的券商占上市券商整体调整后营收的比例由2021年的62.96%提升7.7pct至70.66%,头部化趋势明显。

从具体券商来看,2022年一季度,第一创业、太平洋证券、国联证券与中信证券4家券商归母净利润为正;太平洋证券、第一创业、国联证券和中信建投4家券商实现调整后营收正增长。2022年一季度,第一创业、太平洋证券、国联证券与中信证券归母净利润增速分别为421.77%、97.73%、20.05%和1.24%;太平洋证券、第一创业、国联证券和中信建投调整后营收增速分别为93.71%、46.38%、35.15%和15.57%。

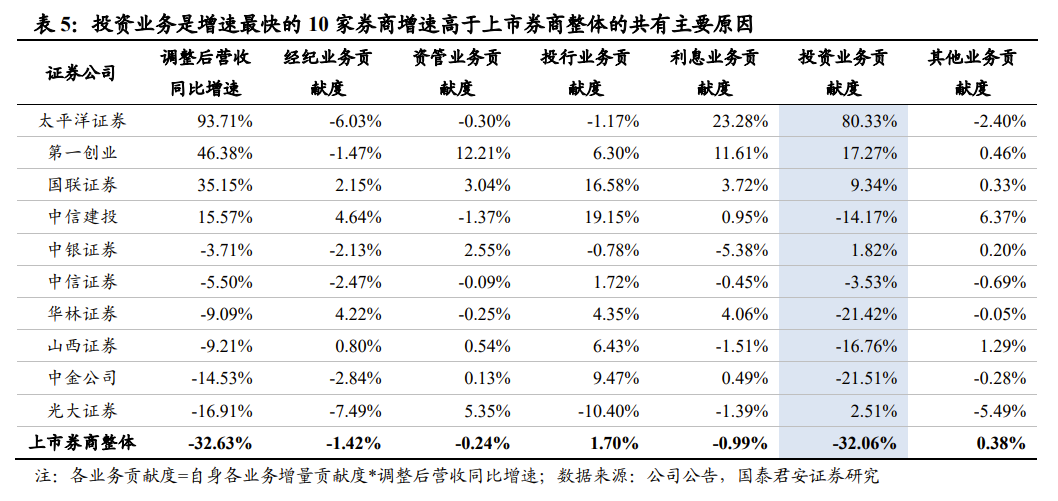

投资业务是调整后营收增速最快的10家券商增速高于上市券商整体增速的共有主要原因。太平洋证券、第一创业、国联证券、中信建投、中银证券、中信证券、华林证券、山西证券、中金公司、光大证券是调整后营收增速最快的10家券商。其投资业务对调整后营收同比增速的贡献分别为80.33%、17.27%、9.34%、-14.17%、1.82%、-3.53%、-21.42%、-16.76%、-21.51%和2.51%,均远高于上市券商整体的-32.06%,是自身调整后营收同比增速高于上市券商整体同比增速的主要驱动力来源。

上述券商投资收益率降幅小于上市券商整体,以场外衍生品业务为代表的客需型业务有效降低了投资收益波动情况。1)投资业务增速大幅高于行业的主要原因为投资收益率的降幅小于上市券商整体或实现正增长。上述券商的投资收益率波动在-0.50pct至1.36pct之间,远高于上市券商整体的-0.89pct。2)我们认为,上述券商投资收益率波动水平较小主要源自客需型业务的增长。如上所述,近年来,场外衍生工具愈发丰富、规模不断扩大,以衍生品业务为代表的客需型业务兴起大大熨平了券商自营投资的收益率波动水平,进一步增强了券商业绩的稳定性。

04

投资建议:增持机构业务具备竞争优势的券商

我们预计,机构业务将成为行业下一增长亮点。建议增持机构业务具备竞争优势的中信证券、中金公司H和华泰证券。近年来,我国居民资产配置逐渐由实物向金融资产转移,且标准化产品比例持续增大,机构资产管理规模始终呈增长态势。机构管理规模的增长将进一步推动其对券商的综合金融服务需求,以衍生品为代表的客需型业务将进一步带动券商金融资产扩张,进而推动机构业务收入增长。因此,推荐机构业务具备竞争优势的券商。

05

风险提示

1)权益市场大幅下跌;

2)资本市场深化改革政策不达预期。