来源:资管云

特约作者:Isabel

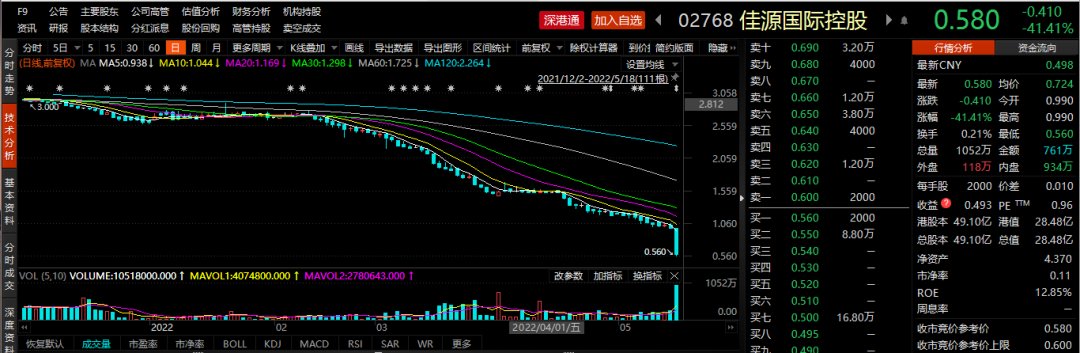

5月18日,股市再现闪崩个股,浙江房企龙头之一,港股上市房企佳源国际及其关联物管公司佳源服务双双暴跌,其中佳源服务开盘后1小时暴跌超过70%,报0.67港元。佳源国际控股盘中暴跌超过40%,报0.58港元,两只股票紧急停牌。

数据来源:chioce官网

公司概述

佳源国际控股有限公司是发展成熟的物业开发商(股份代号:2768)。于2020年12月在香港联合交易所有限公司(联交所)主板上市。

1.主营业务

截至目前,集团在中国拥有的物业项目共100多个。自创立以来,集团一直深耕江苏及安徽区域的物业项目开发。自2016年进入粤港澳大湾区,先后在深圳、江门及澳门取得多个优质项目;于2018年在港成立合资公司,正式进军香港房地产市场。并购入上海优质资产,进一步巩固集团在长三角区域的领先地位。集团成功拓展至贵阳及乌鲁木齐等重点省会城市,进军“一带一路”沿线国家及区域,例如收购柬埔寨的优质地块。此外,集团亦收购物业管理服务,就此,集团的物业管理服务扎根于长三角地区。

数据来源:chioce官网

2.股本结构

数据来源:chioce官网

数据来源:chioce官网

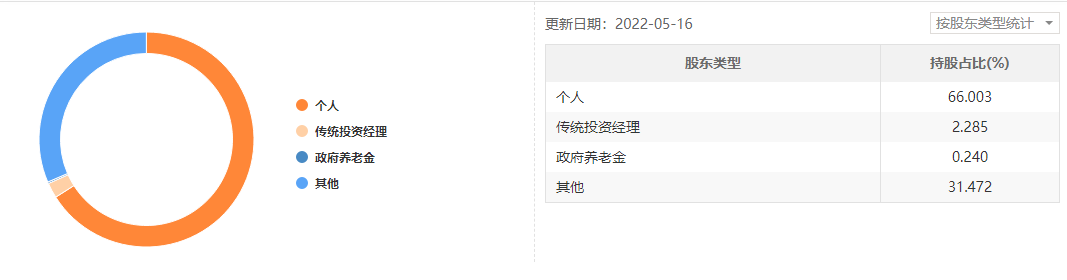

目前港股49亿股,其中个人占比66.003%,传统投资经理占比2.285%,政府养老金占比0.24%,其他占比31.472%。主要股东Tin Ching Shum、The Vanguard Group, Inc.、BlackRock, Inc.、Union Capital Pte. Ltd、Dimensional Fund Advisors LP、其他分别占比66.003%、0.85%、0.558%、0.534%、0.374%、31.98%。

积病已久

当然这次停牌并不是空穴来风,佳源国际积病已久。

该公司在2019年1月曾经出现闪崩事件,股价暴跌90%。2019年,佳源国际控股实现营收160.7亿元,按年仅增长18.02%,为上市以来最低增速。期内,佳源国际控股公司拥有人应占期内溢利为20.51亿元,较之2018年的22.35亿元下降8.24%。如若仔细梳理佳源国际控股上市以来的业绩增速,就会发现其已陷入“滑坡”困境。据choice数据,2016年-2018年,上市公司业绩分别按年增长188.93%、64.27%和67.72%。可想而知“闪崩”事件对佳源国际控股影响之深。

闪崩之后,佳源国际控股开始了“自救”,实际控制人沈天晴进一步将旗下物业注入上市公司。此外,佳源国际控股还进行了较大力度的“降杠杆”。2019年佳源国际控股的净负债率为78.16%,较之2018年145.31%下降了67.15个百分点佳源国际也暂时性的度过危机。

“降杠杆”虽有效,但伴随着杠杆的走低,佳源国际控股规模增速也发生大幅放缓。

然而在此事件之后,佳源国际由于对市场的误判仍然通过高息发债,溢价拿地的战略来试图获取高额投资回报率,随着2021年相关政策的出台,原本在手的土地价格降低,囤积的房产也面临销售疲软,资金回流出现问题,最终导致了该公司股市再次崩盘,致使股市被迫暂时停盘。

停盘原因分析

1.股份质押

就在5月16日,香港联交所披露易网站显示,新鸿基财务以保证权益为由,取得佳源国际的股份,涉及股份达10.365亿股,股权占比约21.11%。以当日收市价1.08亿元计,股份市值达11.19亿元。同日,佳源服务亦以相同理由,质押了4.5亿股份予新鸿基财务,股权占比达73.56%,以当日收市价2.79元计,涉及市值约12.56亿元。

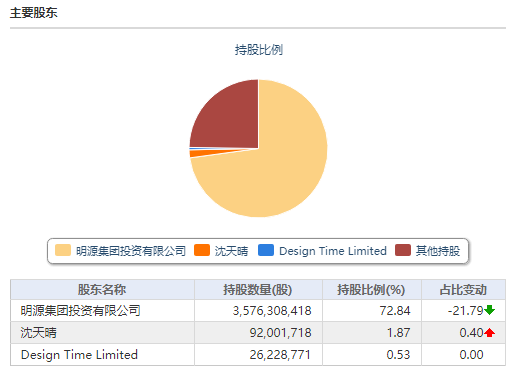

根据2021年报显示,佳源国际主席兼大股东沈天晴持有佳源国际93.95%股权,他与其家族亦持有佳源服务74.09%股权。佳源国际和佳源服务均为沈天晴实控,这意味上述股份质押可能来自控股股东沈天晴。此外,佳源国际还曾在年报中披露,大股东抵押予建银国际4.54亿股。

通常,公司实控人手上的股份面临强平,市场上出现跌停或者闪崩的个股,这些都会直接加剧投资者的恐慌情绪,引发抛售盘的到来。因此股权质押是引起此次停盘的直接原因之一。

数据来源:chioce官网

2.主营业务销售疲软

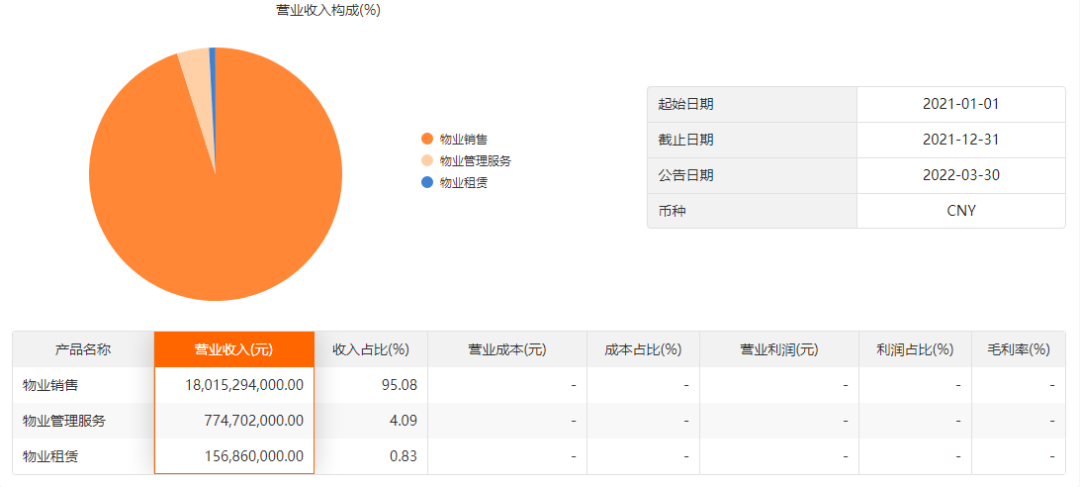

该公司的主营业务收入主要是物业的销售收入,占比95.08%,物业管理服务与物业租赁仅占比4.92%。

2021年我国出台“稳地价、稳房价、稳预期”的政策目标,地产销售业务受到重创,而这对于该公司的主营业务而言也具有重大影响,导致房产处于滞销状态,地价也大幅度降低,公司此前存储的大量土地价格也因此出现下跌。据克而瑞公布的数据显示,纵观TOP200房企2021年的整体表现,4成房企累计业绩同比降低,全年销售目标完成率平均值为 88%,与往年房企平均超100%完成销售目标的情况相差甚远。尽管2021下半年至今,监管层多次释放维稳信号,政策基调趋于温和,但大环境依旧承压,房地产行业尾部房企风险集中出清仍将持续。

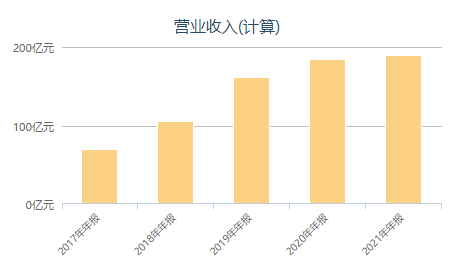

受到行业政策的影响佳源国际的营业收入也受到影响,其增长速度趋向于平缓,佳源国际物业的销售占比营业收入的95%,其物业销售收入也因此受到重创,导致其资金回流出现问题。

3.偿债能力弱

数据来源:chioce官网

上表可以发现其流动性负债占比总资产超过一半,流动性资产负债较高,企业具有高负债以及流动性风险,5月10日,穆迪将佳源国际控股评级从“B2”下调至“B3”,并将其高级无抵押评级从“B3”下调至“Caa1”,这导致其融资能力变弱。

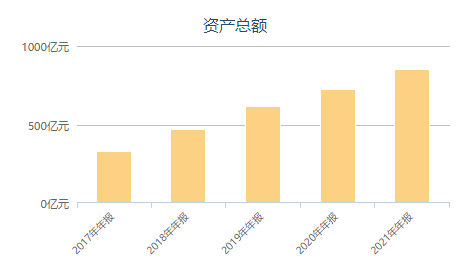

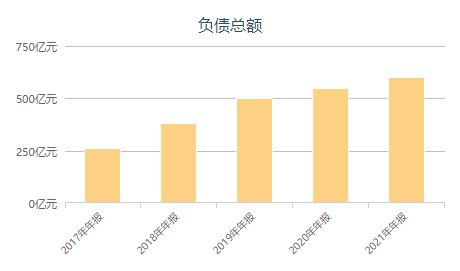

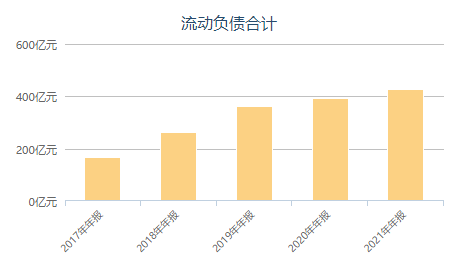

为了更加直观,通过柱状图来展现,并且加入负债总额的影响因素。

数据来源:chioce官网

数据来源:chioce官网

数据来源:chioce官网

资产总额近几年逐年递增,资产总额在2021年达到848.63亿,较2017年翻了两倍多,这说明该公司这几年大量拿地,而房企多数是固定资产,总资产的攀升对于房企而言并不是好事,在某种程度上会降低企业资产的流动性;同时总负债599.77亿元,其中超43%为离岸市场债券,这表明该公司严重依赖离岸债券市场融资。机构数据进一步显示,佳源国际目前存续6只美元债,特别是,该公司有将于2022年10月到期的2亿美元离岸债券,2023年2月到期的1.76亿美元债券以及2023年4月到期的3亿美元债券。同时大量离岸债券的到期也会影响佳源国际流动性。

数据来源:chioce官网

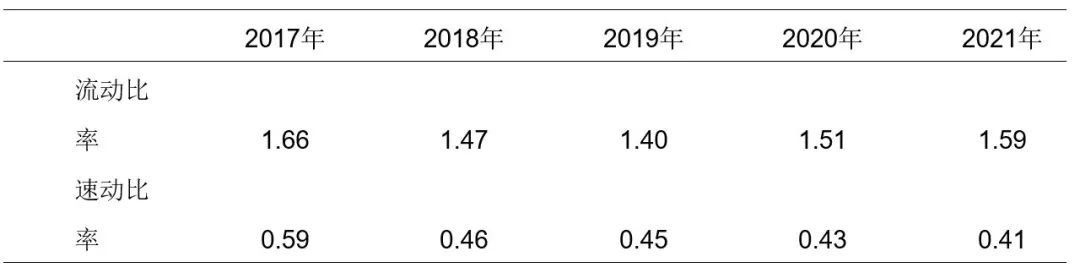

流动比率与速动比率衡量企业短期债务清偿能力最常用的指标,该指标数值的降低代表短期偿债能力的降低。从上表可以看出该公司2017年-2019年的资产的流动性比率以及速动比率逐年降低,2019年-2021年,流动性比例提升,速动比率仍然逐年下降,对于地产行业的特殊性其流动性本来就弱,因此结合速动比例进行分析,速动比例小于1表明佳源国际业短期内的可变现的速动资产不能覆盖短期借款,2021年,地产行业的平均流动比率和速动比率分别为1.51和0.53,说明地产行业的整体现状不佳,而佳源国际的速动比例数据均低于行业平均水平,其短期偿债能力低于行业的平均水平,这表明佳源国际具有较低的短期偿债能力。

因此可以推断出,股票质押、主营销售疲软导致其资金流动性变差,融资能力变弱,而其佳源国际大量的美元债券到期,短期偿债能力弱,使其存在无法清偿的风险,因而导致最后的停牌。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP