摘 要

本文从机构投资行为入手,通过数据描绘了信用债投资期限和发行期限短期化现象,并从市场行情、政策背景、银行资产负债匹配需求及业绩考核导向等方面,剖析了短期化背后的原因,最后针对其不利影响提出相关政策建议。

关键词

信用债 投资行为 短期化 一级市场

2021年以来,债券市场上出现信用债交易期限短期化现象,企业债、公司债、商业银行金融债等信用产品的投资需求越来越向短端期限集中,偏长期限成交稀少。短久期品种交易“拥挤”,进而传导至一级市场,信用债发行期限也出现短期化迹象,导致企业难以融入长期限资金,影响其经营发展需求。

债券市场投资行为存在短期化倾向

(一)投资期限短期化的具体表现

从投资端来看,在结构性资产荒的背景下,叠加债券市场行情颠簸,商业银行等机构投资者越来越涌向短久期金融资产。

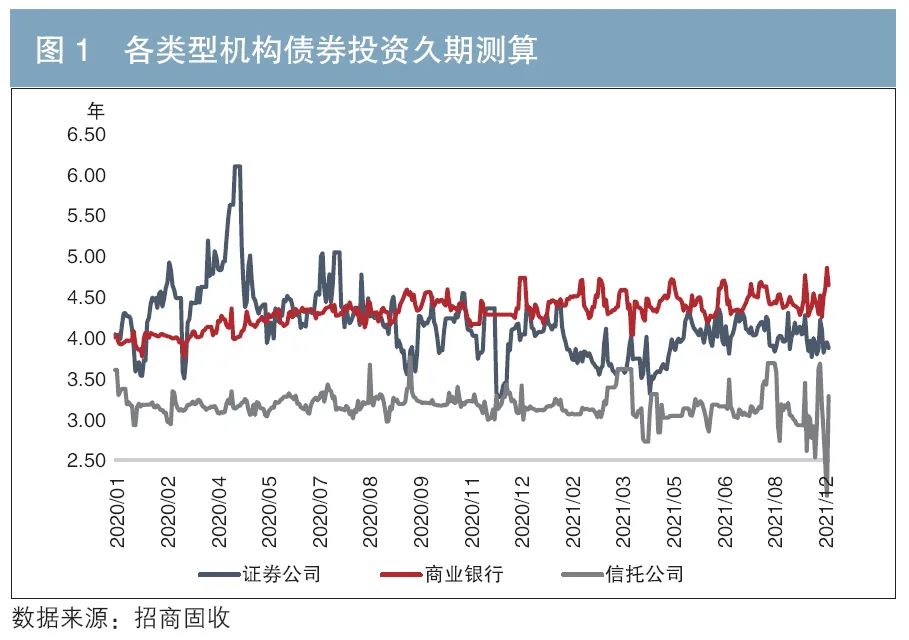

一是机构直接参与债券交易的久期始终处于低位震荡,短久期防守型策略贯穿2021年全年。根据招商证券固定收益研究团队关于久期的测算,2021年主要机构的债券投资久期均在震荡徘徊,未有明显抬升迹象,其中证券公司、保险公司的久期中枢有所下移(见图1)。具体来看,2021年112月,商业银行的债券投资久期呈现窄幅震荡,久期中位数为4.40年,较2020年小幅增加0.13年,变动幅度较小;证券公司的债券投资久期整体略低于商业银行,在2021年下行趋势较为明显,久期中位数降至4.0年以下,为3.98年,较2020年下降0.31年;信托公司的债券投资久期则明显低于其他类型机构,久期中位数为3.12年,较2020年下降0.07年。另外,根据构建的久期模型测算,中长期纯债基金的久期中位数也一直在2.0~2.4年之间徘徊,相较于“期限配置或组合久期超过3年以上”的产品定义,可以看出中长期纯债基金对于债券投资是偏谨慎的,一直在采取偏防守的策略。

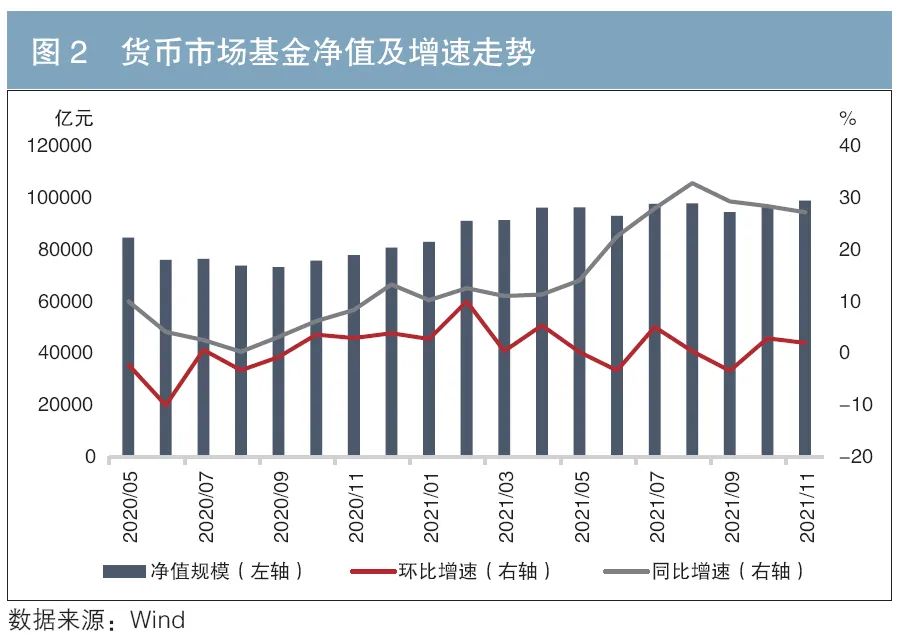

二是机构越来越偏向于购买灵活期限的金融产品,收益稳定、可灵活申购和赎回的货币市场基金备受青睐。截至2021年11月底,货币市场基金净值较2020年末增长1.81万亿元,同比增速持续攀升(见图2)。从持有人结构来看,2021年中报数据显示,机构持有货币市场基金的规模为3.64万亿元,较2020年末增长6375亿元,占比较2020年提升2个百分点,至39.3%。而商业银行作为重要的机构投资者之一,其短期化行为或与货币市场基金大幅增长有所关联。一方面,货币市场基金具备很好的性价比,能够规避估值大幅波动、获得一定的利差,并增加优质流动性资产、优化流动性指标。而货币市场基金本身作为配置力量,持仓基本上是1年及1年以内的同业存单、债券、票据和大额存单等,机构投资者的涌入导致其规模出现跃升,使得对偏短期限金融资产的需求大幅增长。另一方面,货币市场基金具有较好的资金蓄水池作用。2021年债券市场行情颠簸,机构对于后市走势存在较大分歧,而商业银行风险偏好往往偏低,叠加城投、地产监管政策收紧,中长期限信用债的风险暴露相对较大,令商业银行不敢拉长久期。

(二)发行期限短期化的具体表现

从一级市场来看,信用债发行面临信用环境收缩、二级市场交易压力传导等多重因素制约,发行期限也趋向短期化。

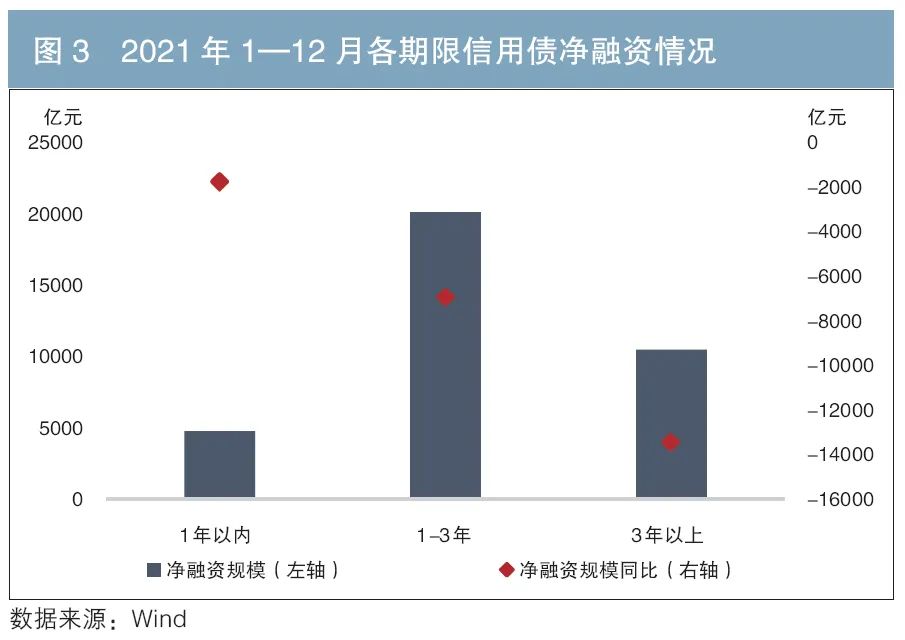

从发行期限来看,自2020年以来,短期限的信用债在全部信用债中的发行规模占比不断提高。2021年112月,1年期以内的信用债发行规模占比为38.81%,1~3年期的信用债发行规模占比为31.58%,两者合计占比较2020年上升1.83个百分点。此外,各期限信用债净融资情况也可以提供佐证。在永煤违约事件后,信用债市场情绪跌至“冰点”,虽然在央行货币政策支持下,市场情绪逐步得到修复,但2021年上半年仍是紧信用环境,下半年虽然政策端“稳增长”诉求有所抬升,宽信用预期升温,但仍然未见明显的政策效果落地,2021年信用债整体净融资额仅为3.63万亿元,较2020年同期减少超过三分之一。其中,3年期以上的信用债净融资额较2020年同期缩水近1.35亿元,减少幅度显著高于1年期以内和1~3年期品种(见图3)。

债券市场投资行为短期化行为的成因

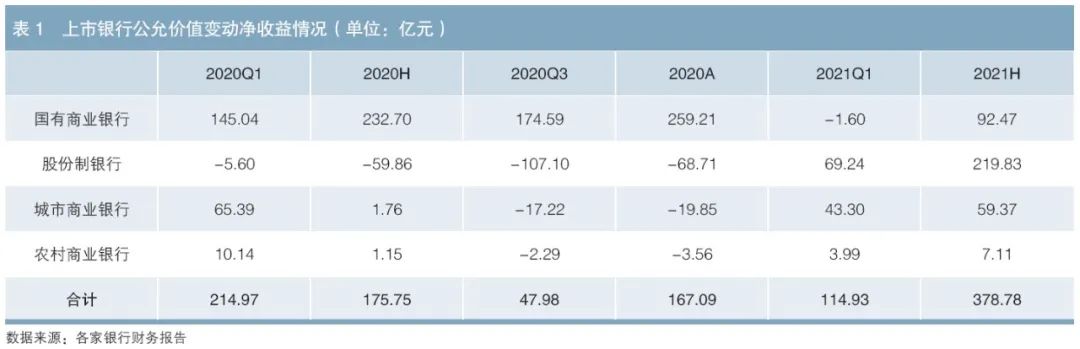

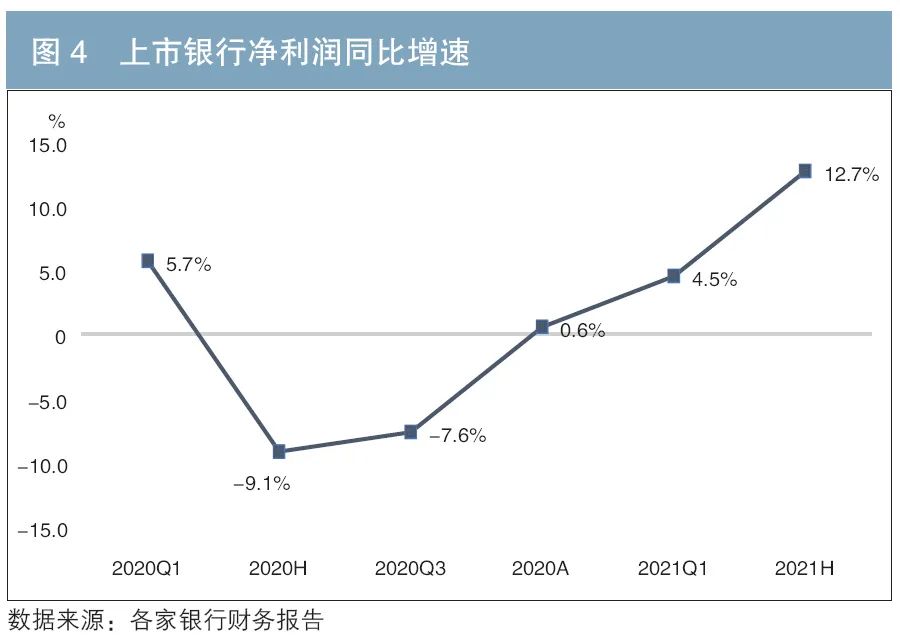

一是债券市场缺乏趋势性行情,交易情绪普遍偏谨慎。2020年金融市场大开大合,债券利率整体呈现V形走势,导致相关金融资产估值大幅起伏。商业银行是信用债的重要投资者,从上市银行财务报告来看,金融资产公允价值变动损益大起大落。联系到债券市场表现,债券收益率自二季度开始明显回弹,导致多数上市银行公允价值变动净收益大幅减少,在二、三季度净利润同比增速迅速收窄,部分银行甚至转负(见表1、图4)。进入2021年,随着对货币政策回归常态化的预期愈发强烈,银行投资更加趋于谨慎,害怕重蹈2020年的覆辙。因此,银行一直奉行短久期、低杠杆策略,对偏短期限的信用债较为偏好。

二是严监管导向延续,商业银行同业资金、理财资金均转向投资短久期、估值波动较小的市值化产品。一方面,2021年初,多地银保监局对于商业银行同业业务的间接投资设置管理额度,要求逐季压降间接投资规模,多项同业投资产品纳入间接投资口径,增长空间受到挤压。而在商业银行普遍欠配、优质资产难寻的情况下,只得通过投资市值法产品维持住现有的同业资产规模,不至于过度失速下滑。而短久期信用债在平滑估值波动方面性价比较高,估值波动也较小,属于银行同业资金投资的少数合意资产之一。另一方面,2021年是《关于规范金融机构资产管理业务的指导意见》(以下简称“资管新规”)所规定过渡期的最后一年,严监管也一直持续。银行理财业务按照监管导向不断有序调整,净值化转型节奏加快。在2021年底,资管新规过渡期正式结束,理财产品估值方法再度受到监管指导。按照监管要求,理财产品均应优先使用市值法进行公允价值计量,适用成本法估值的理财产品存量资产应于2021年10月底前完成整改,在2021年之后不得存续或新发摊余成本计量的定期开放式理财产品。此次监管收紧意味着非净值型理财产品将加速退场,也给债券市场带来一定的扰动。部分原先可使用成本法估值的品种(永续债、二级资本债等)接受度下降,有的出现局部抛售潮,导致银行理财产品对于降低估值波动的诉求更加突出,更偏向于缩短资产久期。

三是信贷结构向中长期倾斜,金融资产投资久期相应缩短。从传统意义上说,银行的流动性风险多来自资产、负债两端的期限错配。银行负债端以吸收公众存款为主、市场化融资为辅,稳定性普遍较差,久期偏短;而资产端往往投放的是住房贷款等久期偏长的资产,造成期限错配。2021年以来,政策面鼓励信贷支持制造业融资,而制造业、基建往往需要偏长期限的资金,信贷结构愈发向中长期倾斜。从金融数据来看,2021年,人民币贷款增加19.95万亿元,其中中长期贷款占比高达77%,较20182020年同期均大幅走高,特别是企业中长期贷款占比从不足40%升至接近50%(见表2)。商业银行信贷投放中长期化,而在负债端存款增长乏力、稳定性欠佳,金融资产久期只能相应缩短,以配合整体资产与负债期限达到匹配。

四是绩效考核机制导致机构投资者追逐短期业绩。如在现有绩效考核机制下,各家银行都非常关注财报数据的环比、同比涨幅,特别是上市银行还会以各种维度的排名作为每个季度经营的“成绩单”,以此吸引资本市场投资者。因此,如何在各类财务数据的排名中名列前茅成为优先级较高的事。但是,这种机制容易导致投资端对盈利的波动容忍度偏低,由此过于推崇短期性,使得信用债投资更加倾向短周期产品。

影响及建议

(一)主要影响

当机构投资者对信用债的偏好转向短久期券种,会给企业融资带来负面后果,导致企业依靠发债融资所获得的资金稳定性较差,经常需要面临债务到期兑付的问题。

二级市场交易期限短期化会加剧一级市场企业发行期限短期化。交易期限缩短意味着投资者交易情绪偏谨慎,进而也会影响到一级发行市场,投资者愿意认购债券的期限缩短,导致企业偏长期限债券发行困难。

发行期限短期化不利于企业经营发展。一方面,企业的项目运作周期偏长,特别是高端制造业、基建以及科研企业,最终产生效益往往需要数年,短期负债难以与项目盈利周期匹配。另一方面,即使企业能够很快产生效益,但若该部分资金用来偿还到期的短期负债,则只能留存较少资金甚至没有资金用于长期投资,也是不利于企业经营的持续性和长久性的。

(二)相关建议

总的来说,在当前市场环境下,企业在基本面上任何短期的变动因素都可能被放大,而长期竞争优势和价值创造能力在很多时候会被市场忽略或退居次要位置,造成机构投资者在投资信用债时态度趋于谨慎。针对以上现象,笔者提出以下几点建议与诉求。

一是保证监管措施有序进行。理财产品净值化转型是大势所趋,建议提前做好市场预期管理,设置适当的监管要求,使得市场主体通过努力能够达标,又不会造成市场过度波动,确保业务平稳有序转轨。

二是提供长期负债支持。上市银行2021年半年度财务报告显示,各类型上市银行同业依存度均较一季度末有所上升,反映出银行对市场化融资的需求度较高。在此背景下,建议适当增加中期借贷便利(MLF)的操作量,或设立定向MLF工具并给予优惠利率,充分发挥其定向支持作用,弥补中长期流动性,提供稳定的负债“压舱石”,促进资产端久期适当拉长。

三是加强货币政策预期引导。国债市场走势是其他信用债定价的锚,而国债收益率受到货币政策的显著影响。近两年,经济金融局势不断发生变化,货币政策相机抉择的成分明显增大。2021年以来,海外主要央行纷纷转为“鹰派”,或于2022年3月开启加息。建议我国通过定期公开发声、进行公开市场操作解读等方式,宣传引导货币政策基调,稳定市场预期和资金面波动。

四是发展风险对冲工具。随着打破刚性兑付的持续推进,债券市场信用风险尚未完全出清,创新并发展信用风险对冲工具将是破局途径之一。建议研究和发展信用风险缓释工具,丰富交易主体,让商业银行更多参与其中。

五是完善做市商制度,积极引导做市商加强对偏长期限非活跃券的做市,提升相关券种的交易活跃度和流动性。中国银行间市场交易商协会发布的《银行间债券市场做市业务报告(2019)》显示,截至2019年末,银行间债券市场全部做市机构共计85家,其中做市商30家,做市交易占现券交易总笔数和总规模的比例均比较小,与欧美发达国家相比仍有较大的差距。就券种来说,国债、国开债等发行人做市支持力度加大,而与受投资者追捧的利率债相比,偏长期限的信用债则更加“冷门”,做市商提供的做市交易更少之又少,不利于机构投资者充分了解相关券种,提升报价活跃度。

六是强化投资者教育,平衡短期盈利与长期价值挖掘。商业银行在交易盘进行灵活波操作、赚取波段收益的同时,配置盘应更加着眼于平衡好短期逐利性和长期价值投资之间的关系。一方面,商业银行应持续提升投研一体化能力,加强对宏观经济形势、中观产业发展以及微观企业经营的精细化钻研,促进资源的合理有效配置,让资金更好地服务于当地区域性发展战略,为实体经济高质量发展贡献力量。另一方面,建议定期开展投资者交易培训和讲座,引导银行间市场参与者树立长期投资、价值投资的观念。(文章仅代表个人观点)

参考文献

[1] 朱莹莹,张佳慧. 我国信用债二级市场定价机制分析及建议[J]. 债券,2021(08):57-61.

[2] 李波. 债券短期化、贷款长期化:现象分析和政策建议[J].金融理论与实践,2017(10):108-110.

[3] 李怀军,王泉锐. 债券发行短期化导致债市风险逐步显现[N]. 上海证券报,2016-04-29(011).

[4] 武建力. 机构投资者之战略配置VS战术配置[EB/OL].http://www.ssf.gov.cn/yjypz/201503/t20150323_6444.html.