主

题

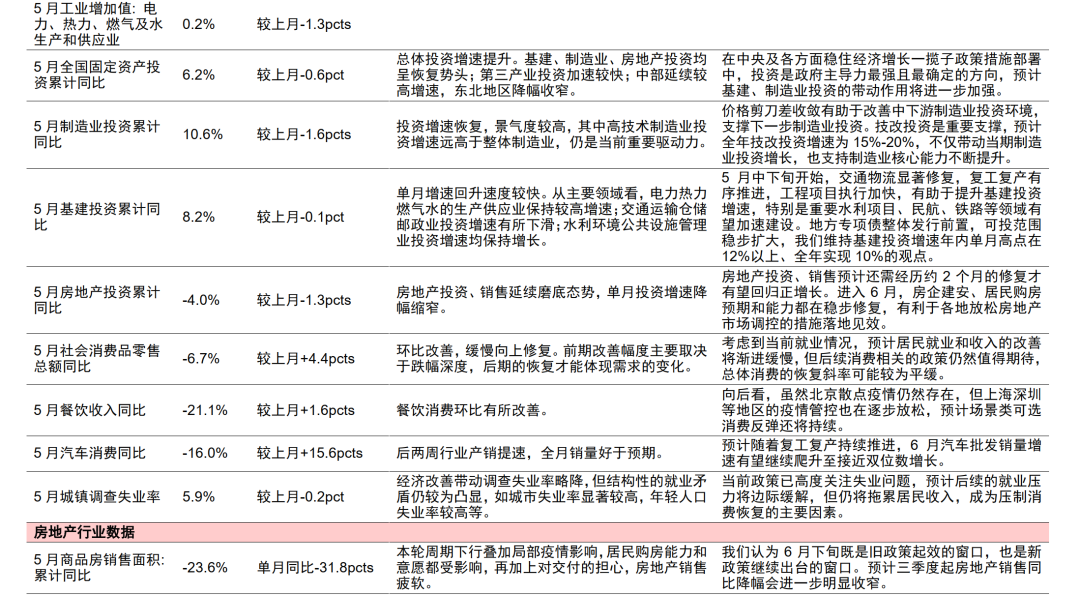

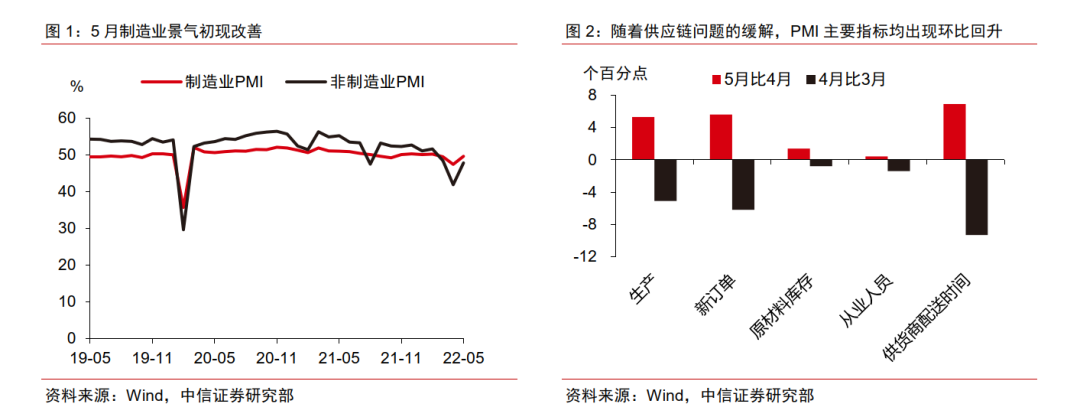

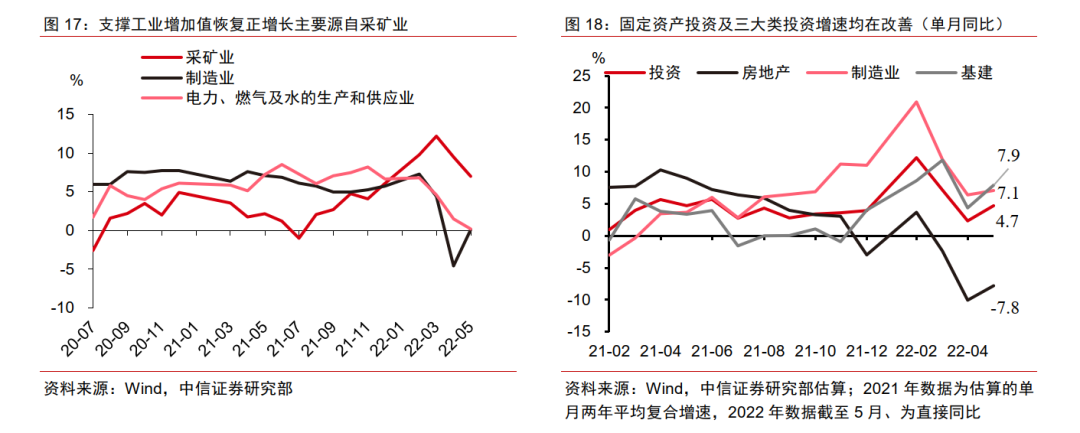

5月国内局部疫情明显缓和,物流和供应链问题大幅缓解,经济运行呈现恢复势头,多项指标环比改善。例如生产端中工业增加值增速由负转正,需求端总体投资增速稳步回升,尤其是基建投资的引擎作用持续发力,制造业投资也在稳步推进。

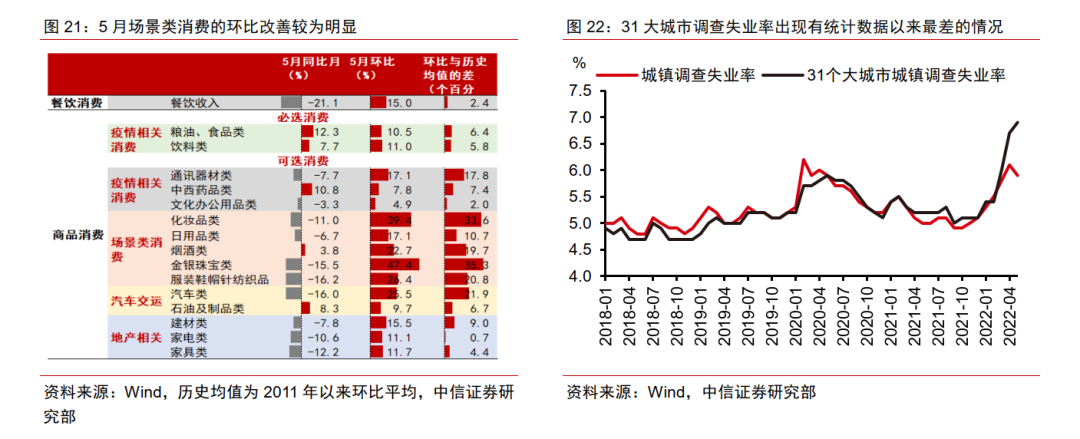

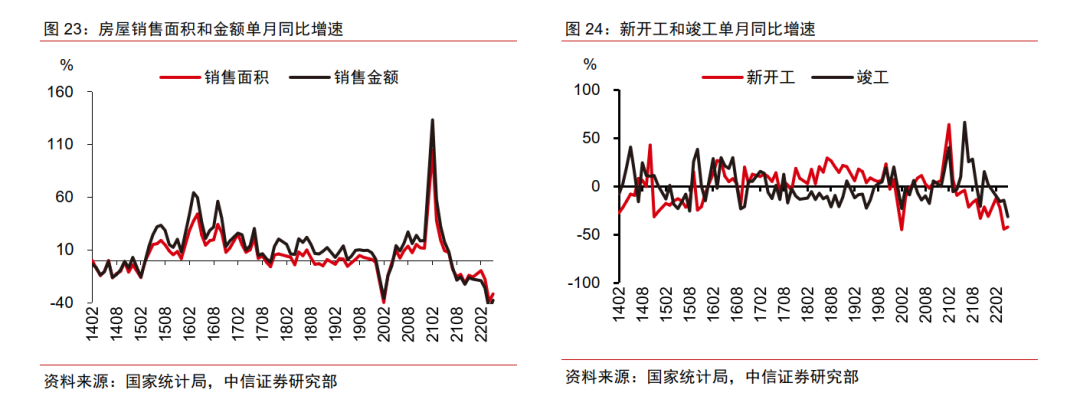

但目前经济运行中仍存在薄弱环节。局部疫情对经济的冲击仍未消退,线下、接触型的服务业尚未恢复至正常水平,尽管居民消费有边际改善,但反弹力度和后续恢复进程仍有待观察。工业增加值同比恢复正增长主要源自采矿业,制造业尚未完全恢复至正常水平,结构仍有改善空间。5月地产投资、销售延续磨底,虽然多个城市适度调整了房地产相关政策,但政策效果尚有待观察。

在这样的背景下,预计未来的增量政策将聚焦经济短板,提振内需,以结构性刺激应对非对称冲击,6月可能迎来经济修复较快的阶段。预计在积极的宏观政策和经济内生修复的共同作用下,今年中国经济将呈现拾级而上的过程。

5月经济数据概况

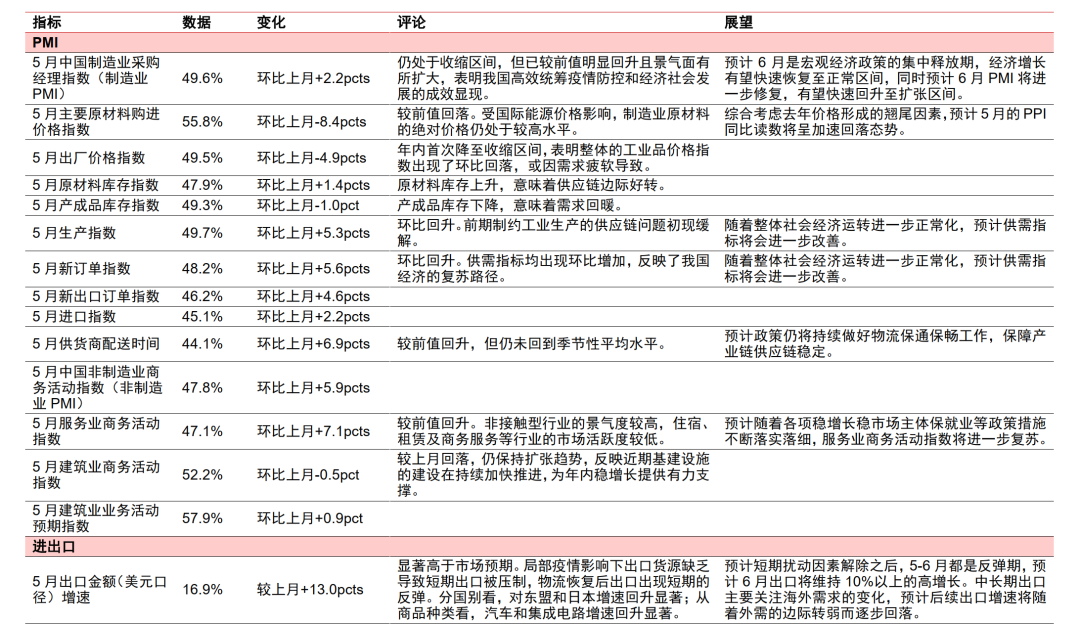

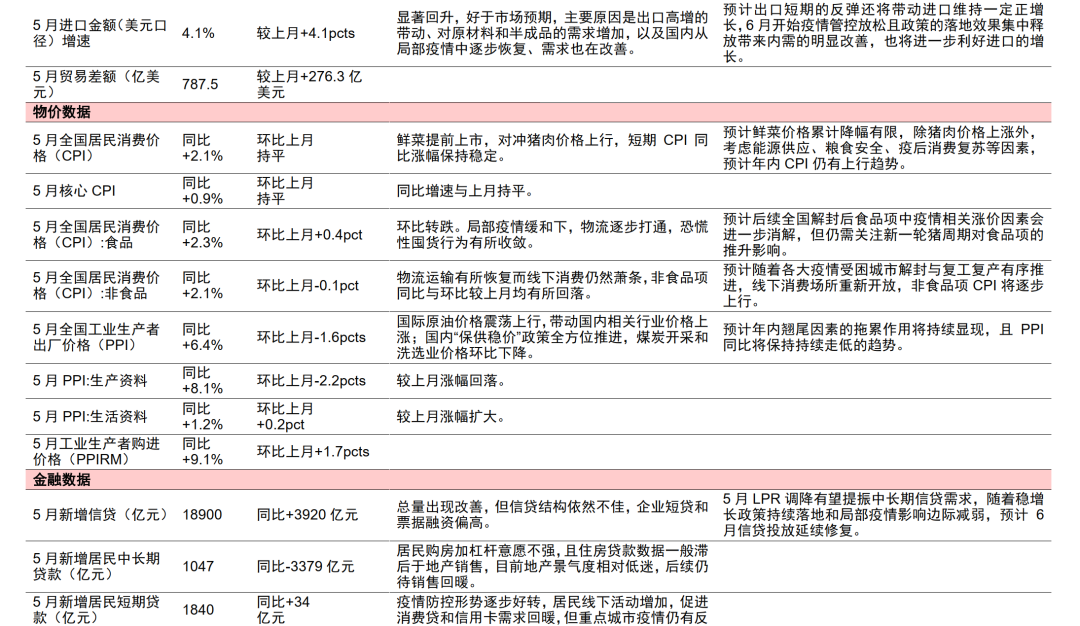

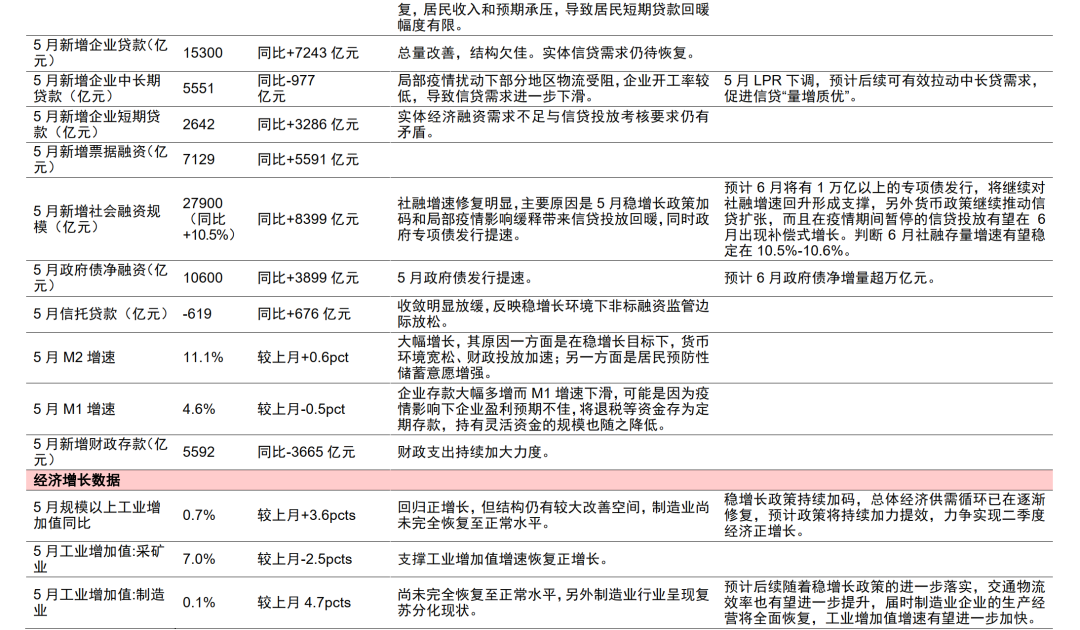

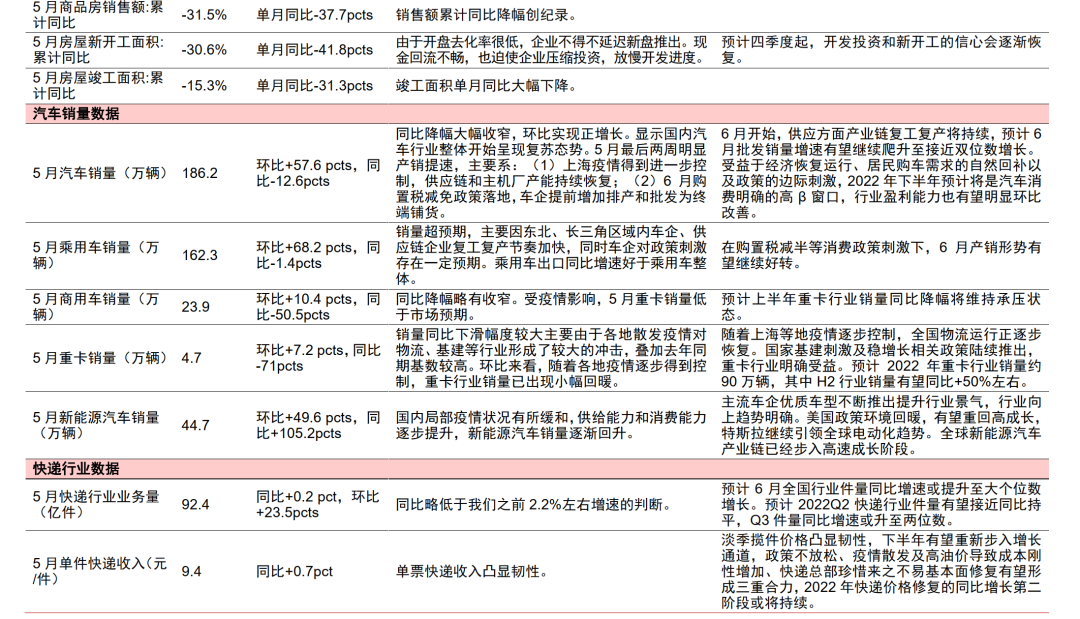

5月经济数据一览

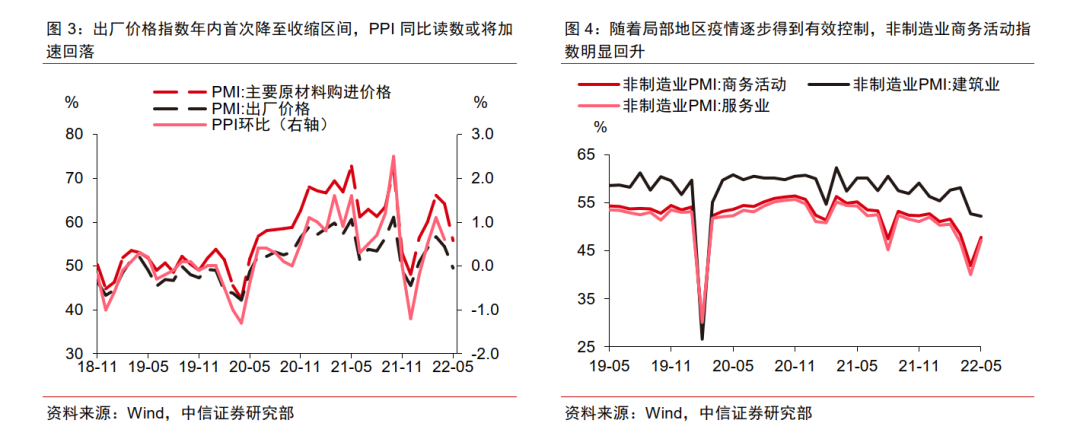

相关图表

投资策略

债市:短期内利率可能维持震荡走势,警惕长端利率上行风险

对债市而言,近期主线仍然是宽松资金面与复工复产进度预期的多空博弈,短期内利率可能维持震荡走势;中长期来看,考虑经济复苏态势明朗、货币政策重心从宽货币向宽信用转移等因素,我们建议警惕长端利率上行风险。

银行:数据回暖助力改善板块弱预期,关注后续政策效果

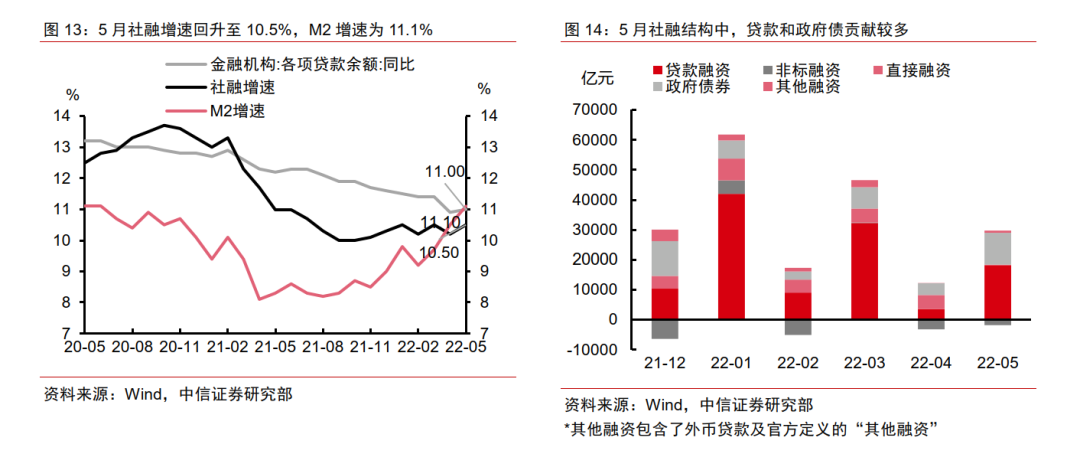

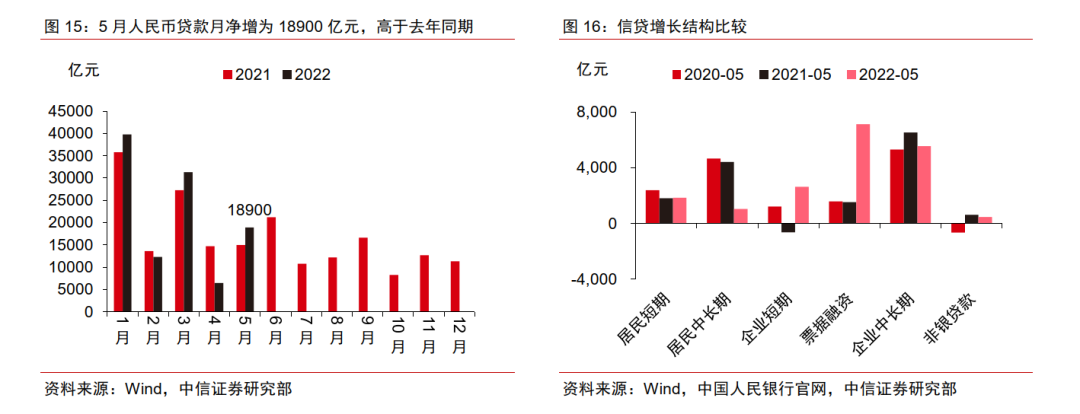

5月社融改善明显,一方面得益于稳增长政策加码和疫情影响缓释带来信贷投放回暖,另一方面政府债发行提速亦有贡献,虽然5月信贷结构仍待改善,但修复趋势有望形成拐点。展望后续,政府债发行安排将形成明确支撑,而随着稳增长政策持续落地和局部疫情影响边际减弱,预计信贷投放延续回暖,对应社融存量增速有望保持稳定修复。板块投资而言,金融数据回暖有助于改善银行板块的弱预期,建议关注后续稳增长、稳信用、稳地产政策效果。

个股投资逻辑,需要兼顾行业估值提升的系统性机会+商业模型升级的个体性机会。

新能源汽车:行业向上趋势明确,建议把握供应链优质标的机会

主流车企优质车型不断推出提升行业景气,行业向上趋势明确。美国政策环境回暖,有望重回高成长,特斯拉继续引领全球电动化趋势。全球新能源汽车产业链已经步入高速成长阶段,当前时点继续建议把握全球电动化供应链优质标的机会,尤其是特斯拉、宁德时代、LG化学供应链。

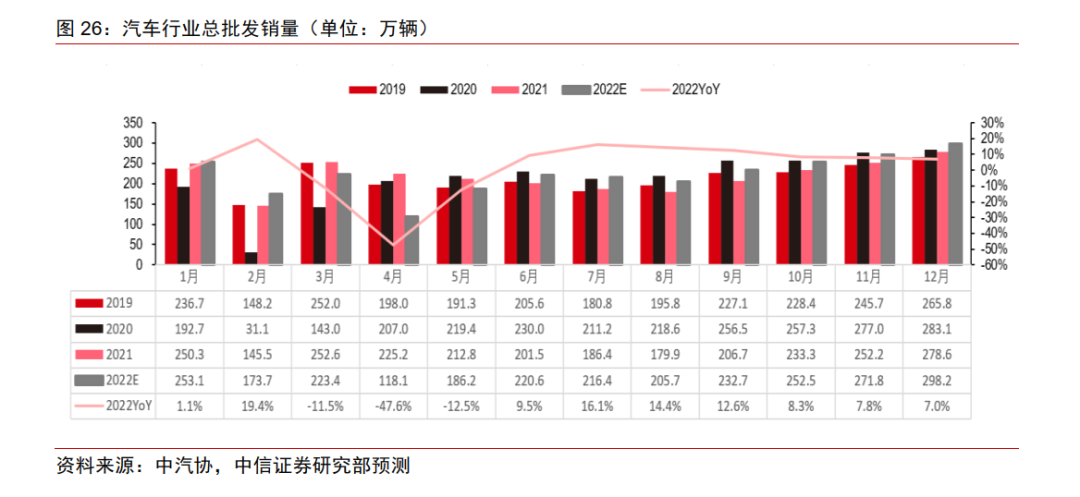

汽车:预计2022年下半年将是汽车消费明确的高β窗口

由于长三角等地供应链修复、购置税减征政策落地刺激车企排产和为终端铺货,5月后两周行业产销提速。我们认为供需两端将维持复苏态势,乘用车销量有望在6月爬升至接近双位数增长,7-9月将大概率保持同比双位数增长。受益于经济运行恢复、居民购车需求的自然回补以及政策的边际刺激,预计2022年下半年将是汽车消费明确的高β窗口,行业盈利能力也望明显环比改善。

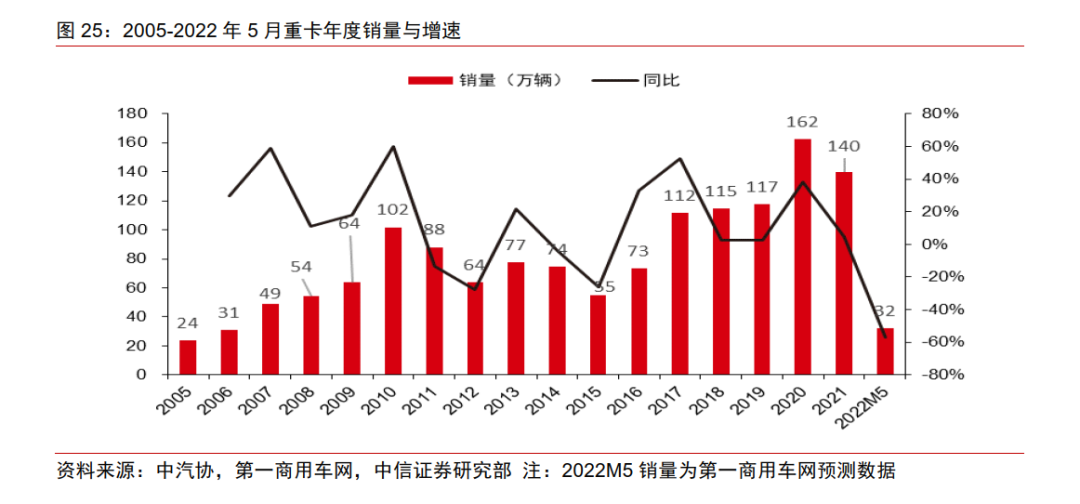

重卡:销量有望迎来拐点,行业配置时机来临

我们认为当前是重卡行业明确的底部,在稳增长政策、基建刺激、物流恢复等利好因素加持下,重卡行业销量在下半年将望迎来明确的拐点,当前是重卡行业理想的配置时机。

房地产:政策起效叠加进一步发力,看好蓝筹地产企业投资价值

政策起效和政策发力叠加,蓝筹地产企业估值具备吸引力。我们认为,6月下旬之后,政策累积将进一步推动基本面回暖,而新一轮政策宽松出台的可能性又进一步提升。而且,当前蓝筹地产企业的估值和历史相比处于较低位置。

基础材料和工程服务:行业基本面有望加快上行,看好稳增长主线

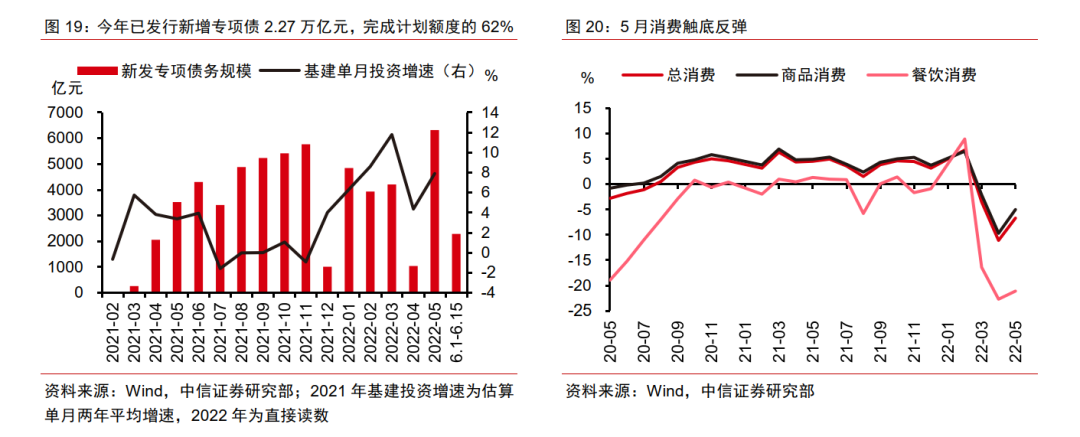

政府财政支出发力仍是信用扩张的亮点之一,根据财政部要求确保今年新增专项债券在6月底前基本发行完毕,预计6月新增专项债1.2万亿元,将成为专项债单月净融资额的历史最高值,预计将为基建项目尽快尽多开工落地保障资金支持,行业基本面有望加快上行。

快递:维持快递行业“强大于市”评级

2022Q2快递行业件量有望接近同比持平,Q3件量同比增速或升至两位数。5月义乌、揭阳单票价格环比去年11月分别-2.1%、+23.7%,淡季产粮区价格分化调整、下半年有望重新步入增长通道。国务院物流保通保畅工作领导小组印发警示通报、进一步推进物流保畅通,2023年快递头部企业资本开支规模或出现明显下调,若下调,将推动快递行业从高速增长将加速转向高质量发展。

消费:短期继续推荐以修复预期为主导的出行产业链

5月疫情冲击缓和,社零下滑幅度收窄、好于预期,但服务业恢复受制于场景限制仍相对滞后。我们认为伴随核心城市疫情得到控制,消费景气有望在6月出现更加明显的恢复。经济承压背景下政策预期上,无论是对消费的直接拉动预期还是间接政策性的经济驱动预期,均对消费行业修复具有明确的拉动作用,将是持续性的核心因素。短期疫情的影响对消费类企业3-5月份经营数据造成的冲击,市场已有预期,以1-2年维度,优质消费企业价值底部正在逐渐形成。短期继续推荐以修复预期为支撑的出行产业链(酒店、免税、景区、餐饮等),但消费整体配置的机会随“性价比”突显已在临近,建议增配,可以在对稳增长政策落地信心的基础上,重点增配白酒、运动品、餐饮链等消费景气相对较高的代表性赛道。短期提示的风险主要是市场系统性风险以及基本面数据仍然承压的扰动。

宏观经济增速大幅下滑;

全球疫情的不确定性;国内局部疫情反复;

海外货币政策超预期收紧导致外需大幅滑落;地缘冲突的扰动;

银行资产质量超预期恶化;

汽车销量不及预期;工厂复产速度不及预期;消费鼓励政策落地不达预期;

物流运价低迷;库存消化较慢;天然气价格大幅波动;

房地产公司业绩低于预期;局部疫情扰动影响下个别公司债务展期的风险;

基建投资增速不及预期;工程服务上市公司订单低于预期风险;

电商网购需求放缓;快递行业竞争加剧;油价、人工成本持续上涨;

经济增速下行超预期,对应消费需求下降超预期;

通胀超预期,企业提价能力不足影响盈利能力的风险;

各行业政策变动风险。

具体分析内容(包括相关风险提示等)详见报告:

2022-5-31|《2022年5月中采PMI数据点评制造业景气初现改善,并预计将在一揽子政策支持下进一步向上》,作者:程强,都业达

2022-5-31|《2022年5月PMI点评及债市分析经济底确认,博弈将集中于复苏的节奏与弹性》,作者:明明,彭阳,章立聪,周成华

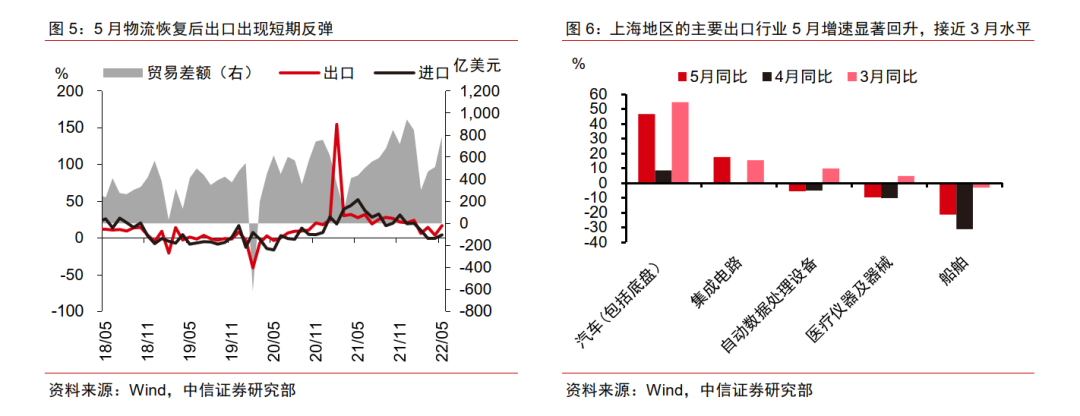

2022-6-09|《2022年5月进出口数据点评供应链问题改善,出口出现短期反弹》,作者:程强,玛西高娃

2022-6-09|《2022年5月进出口数据点评出口何以如此顽强?》,作者:明明,章立聪,余经纬

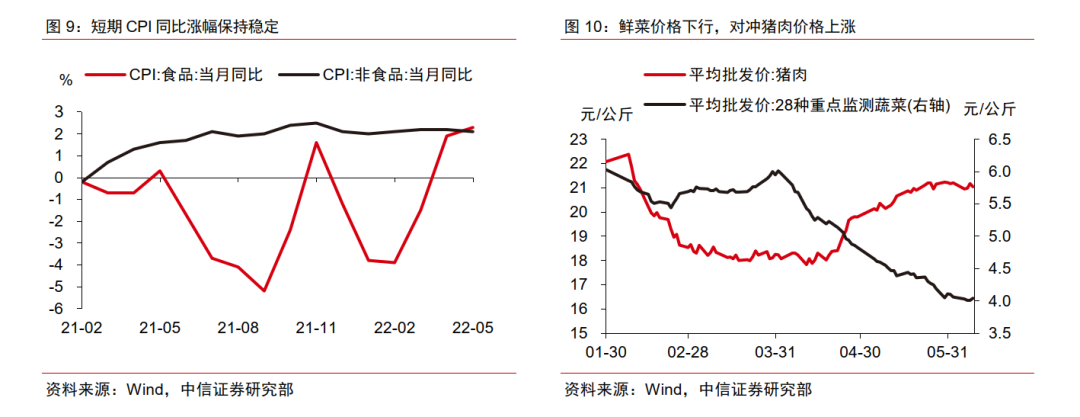

2022-6-10|《2022年5月物价数据点评短期CPI同比涨幅保持稳定,翘尾因素拖累PPI快速下行》,作者:程强,都业达

2022-6-10|《2022年5月通胀点评和债市分析疫情冲击缓解,关注复工复产进度》,作者:明明,周成华

2022-6-10|《2022年5月金融数据点评信贷投放有所加速》,作者:程强,王希明

2022-6-10|《2022年5月金融数据点评和债市分析结构瑕疵不掩趋势向好》,作者:明明,章立聪,余经纬

2022-6-12|《银行业2022年5月金融数据点评信贷修复,政府债提速》,作者:肖斐斐,彭博

2022-6-15|《2022年5月经济增长数据点评5月经济运行呈现恢复势头,预计稳增长政策仍将加快加力》,作者:程强,玛西高娃,都业达 联系人:黄昕

2022-6-16|《2022年5月经济数据专题拾级而上的经济》,作者:明明,彭阳,章立聪,周成华

2022-6-16|《消费产业2022年5月社零数据点评5月社零好于预期,可选品类恢复明显》,作者:姜娅,李鑫,薛缘,盛夏,徐晓芳,冯重光,杨清朴

2022-6-15|《房地产行业2022年5月宏观数据点评政策起效和政策发力叠加》,作者:陈聪,张全国

2022-6-13|《工程服务周观点(20220606-20220612)社融数据改善,基本面有望加速上行》,作者:孙明新,张若海,赵新宇

2022-6-13|《汽车行业月度销量点评5月销量好于预期,看好汽车板块投资机会》,作者:尹欣驰,李景涛,袁健聪,李子俊,王诗宸 联系人:武平乐

2022-6-7|《汽车行业重卡销量点评行业明确从底部走出,重卡配置时机来临》,作者:尹欣驰,李景涛,李子俊,王诗宸 联系人:武平乐

2022-6-13|《新能源汽车行业2022年5月销量点评产销呈现恢复性增长,市场加速复苏》,作者:袁健聪,尹欣驰,李鹞,吴威辰,滕冠兴,汪浩,黄耀庭,柯迈

2022-6-17|《2022年5月快递数据跟踪点评5月件量增速转正,保畅通进一步推进》,作者:扈世民

上述内容系对历史报告摘要的汇编,其内容均节选自中信证券研究部已经发布的研究报告,仅供汇总参考之用;上述内容不应被视为发布新的证券研究报告,或对节选的已外发研究报告的重新发布;若因对报告的节选而产生歧义的,则应以报告发布当日的完整内容(包括相关风险提示等)为准。