8月通胀:耐心等待转机

周二晚公布的美国8月CPI同比虽然继续回落(同比8.3%vs. 前值8.5%),但回落幅度低于预期(8.1%),尤其是核心CPI环比抬升幅度明显比市场想象的更强(0.6%vs. 预期的0.3%)。这再度引发市场对于美联储不得不加快紧缩的担忧,资产价格对此反应剧烈。美股市场大跌,尤其是纳斯达克指数跌幅超过5%,10年美债利率跃升至3.4%、美元指数再度逼近110、黄金同样受到重挫,典型的紧缩担忧的交易特征。

这一通胀数据引发了投资者的广泛关注,担心是否会招致新一轮市场的剧烈动荡,至少从昨天的市场表现来看,这一担忧并非空穴来风。我们认为,若要客观地看待此次通胀数据、以及对后续货币政策和资产价格的影响,既需要充分认识到此次数据的所反映的短期价格粘性和客观的紧缩约束、进而不过于乐观;但也不宜因此就过度放大未来的担忧,彻底改变判断方向。综合而言,我们针对8月CPI数据公布后的最新变化点评如下。

一、8月通胀:房租是主要贡献,但还不至改变整体路径;三季度难以回落,四季度仍有望快速下行

8月美国CPI数据(同比8.3%,环比0.1%;核心同比6.3%,核心环比0.6%),最让市场意外的是其高达0.6%的核心环比增速。拆解分项看,房租是最大贡献,环比涨幅0.7%,尤其是等量租金环比涨0.7%(vs. 上个月0.6%)。此外,服饰、新车也有小幅上涨;燃气服务月环比抬升达3.5%。相比之下,能源价格继续环比大跌(反应7月的国际油价下跌,存在一个月时滞);食品价格涨幅趋缓;二手车、机票价格环比继续下跌,都基本符合预期。

市场担心在油价趋缓不再推升表观通胀后,内生需求的粘性(如房租和工资等)可能使得通胀回落的速度比预想的慢,进而导致美联储不得不进一步加大收紧力度。因此,数据公布后,CME利率期货交易价格显示,除了9月FOMC加息75bp的预期进一步强化外,市场甚至预期最终加息终点要到4%以上。

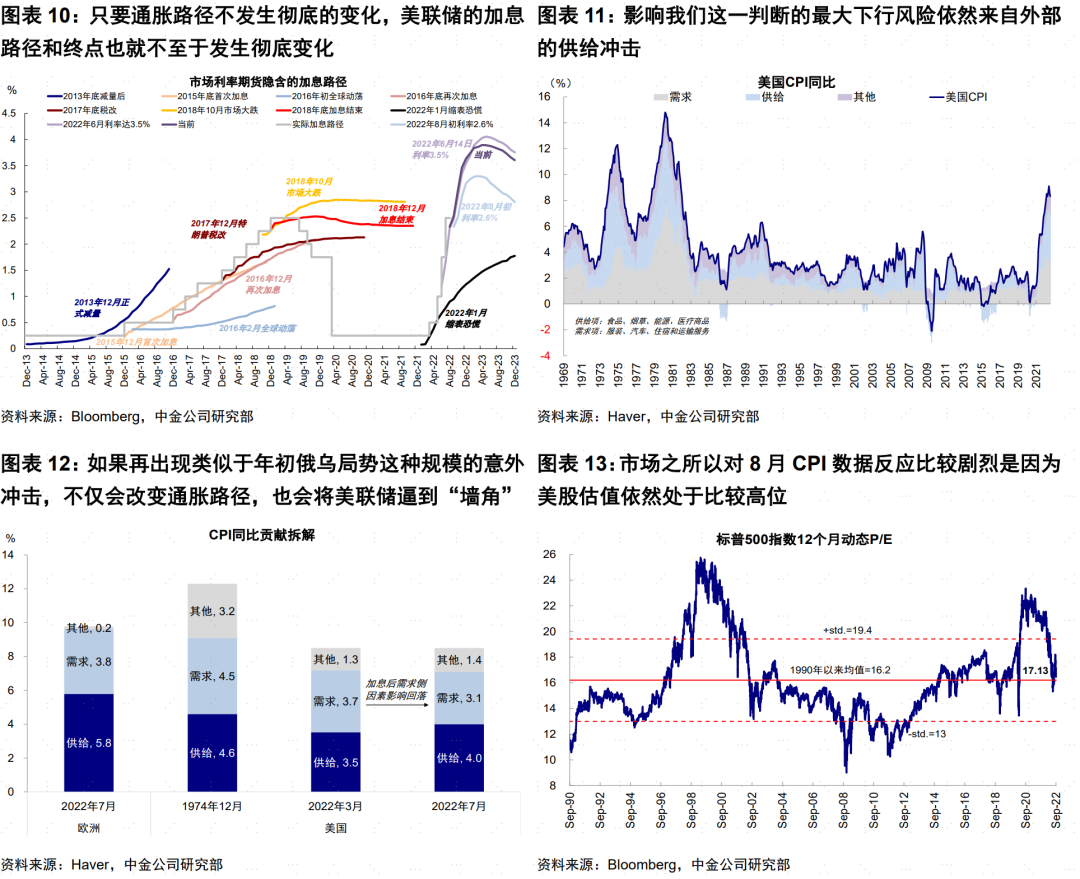

从通胀路径上看,我们需要明确的一个大方向是,由于9月之前都没有高基数,所以三季度本来也下不来多少,不要期待太多明显改善;但是也不要因此就否定了整体方向,四季度后高基数仍有望推动通胀环比快速走低,除非再度出现类似于年初俄乌局势的意外且大规模供给冲击。换言之,此次数据虽然延缓了放缓速度,但还不至于彻底改变了这一趋势。

至于房租和工资,内生的粘性都还会持续相当一段时间,但可能也不妨碍整体在同比基数下回落的“大局”。我们预计假设外生的油价和供应链价格不出现明显意外的话,房价和工资等内生粘性影响更多是从9%到4%以后再往下的回落速度(当前通胀如果剔除掉食品能源以及供应链因素后,同比还剩下4%左右)。此外,从最近一些高频指标看,房租和通胀预期也有趋弱迹象,例如调查房租、以及纽约联储的通胀预期和房价预期数据,这些有可能在未来一段时间的价格走势中逐步体现。

二、货币政策影响:通胀路径不变就不至于改变加息路径和终点;下行风险仍来自意外的供给冲击

因此,只要通胀路径不发生彻底的变化,美联储的加息路径和终点也就不至于发生彻底变化,美债利率即便冲高也难以在更高的位置维持。从这个意义上看,此次9月FOMC适逢经济数据公布,相比市场已经充分计入的75bp加息,需要关注美联储对于通胀的预测、尤其是加息终点(当前为3.5~4%)和中性利率的预期(当前为2.5%)。

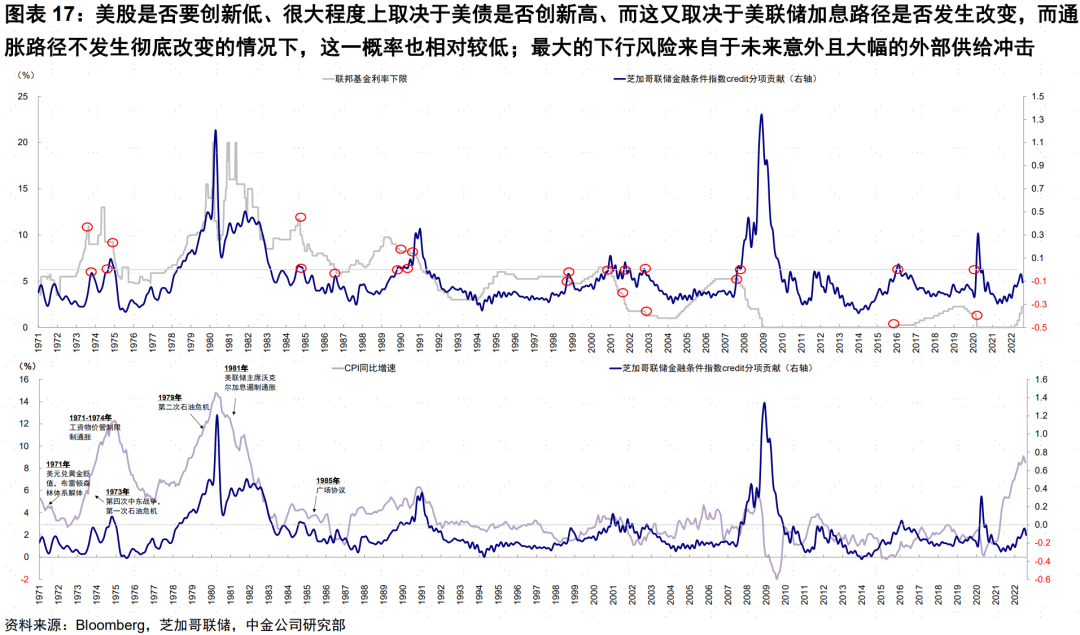

往前看,影响我们这一判断的最大下行风险依然来自外部的供给冲击。如果再度出现类似于年初俄乌局势这种规模的意外供给冲击,不仅会改变通胀路径,也会将美联储逼到“墙角”,不得以用更加强硬的紧缩立场来应对无法控制的供给侧扰动,类似于当前的欧洲和70年的美国。这叠加现在已经出现的增长放缓,会对增长和盈利造成更大压力,进而给市场造成更大冲击。但其悖论在于,既然是依然意外供给冲击,那就难以预测并放到基准假设中。

三、市场影响:转机要待四季度,在此之前现金或依然跑赢

市场之所以对这个数据反映比较剧烈是因为美股估值依然处于比较高位(当前标普500指数17倍左右的动态估值,高于历史均值,也高于我们基于流动性和增长环境估算的15倍左右均衡水平),预期还是有点打的过满,尤其是成长风格的纳斯达克指数,因此波动较大。

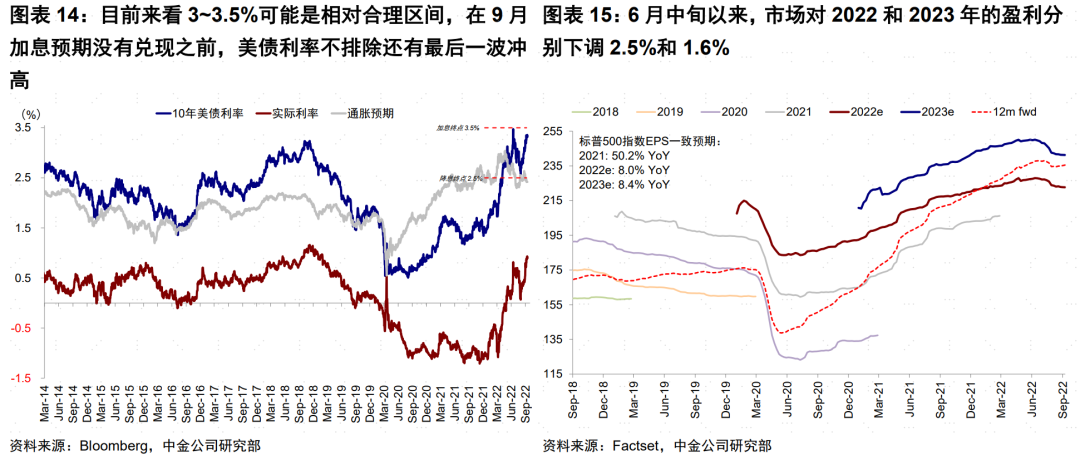

不过对比之下,我们不难发现,10年美债冲高的幅度有限。数据公布后一度上冲至3.4%左右,并在这一位置持平震荡,并未突破前期3.5%的高点,这也侧面说明债券市场并没有计入过多紧缩路径要彻底改变的预期。当前货币政策“下有底、上有顶”的状态,使得美债利率在8月初2.5%低点计入明年中就要降息的预期不现实的同时、也不至于大幅突破6月中3.5%的高点计入更激进的加息路径,因此目前来看3~3.5%可能是相对合理区间,在9月加息预期没有兑现之前,美债利率不排除还有最后一波冲高。

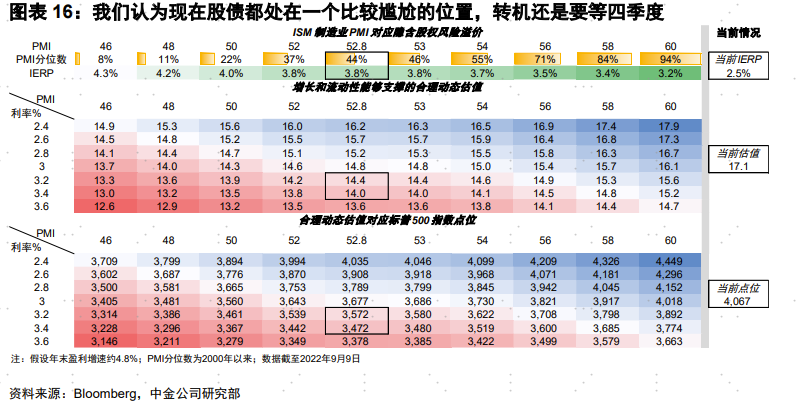

综合上文中对于通胀路径以及9月FOMC大概75bp加息的判断, 我们认为现在股债都处在一个比较尴尬的位置,转机还是要等四季度,验证通胀能否有效回落、以及美联储政策的退坡,完成政策紧缩任务与衰退压力将在四季度和明年初“擦肩而过”。在此之前,我们预计控制仓位依然是较好的选择,现金可能继续相对跑赢,而股、债、黄金和大宗商品都可能没有明显的机会甚至不排除还有下行压力,除非是已经明显跌出价值的资产,如3.5%以上的美债或者14倍以下的美股,黄金也会有压力。

不过,虽然我们对四季度出现明显破局之前的股债大宗市场都维持谨慎看法,也并不意味着我们在这一位置进一步大举看空,市场系统性崩盘的风险也不是我们的基准假设。换言之,市场预期跑得太快需要纠正,但并非完全跑错了方向。此次通胀延缓了回落速度,但也不是彻底使得回落没有可能,只不过还需要一些时间。美股是否要创新低、很大程度上取决于美债是否创新高、而这又取决于美联储加息路径是否发生改变,而通胀路径不发生彻底改变的情况下,这一概率也相对较低。因此,最大的下行风险来自于未来意外且大幅的外部供给冲击。