来源:ABS交流合作

(一)2015年开始地方变相举借的债务,严格意义上都属于隐性债务

1994年分税制改革以来,地方财权和事权不匹配的问题逐渐显现,地方政府开始通过城投平台等企事业单位融资用于基础设施建设等公益性项目。2008年底,为应对金融危机,国务院推出了4万亿投资计划,基建需求释放导致地方政府债务快速增长,债务风险开始得到中央关注。

随着“稳增长”让位于“防风险”,2011年中央开始摸排政府性债务。审计署分别在2011和2013年对地方政府债务进行了两轮审计,根据《关于做好全国政府性债务审计工作的通知》,政府性债务分为3类,第一类为地方政府负有偿还责任的债务;第二类为地方政府负有担保责任的债务;第三类为地方政府可能承担一定救助责任的其他相关债务。其中地方融资平台等单位举借的债务按照不同的情况纳入以上3类债务,政府具有偿还、担保或救助的责任。

根据2013年的审计结果,截至2013年6月底,地方政府性债务余额为17.89万亿元,较2010年底的10.72万亿元大幅增加。其中,城投平台是政府债务的主要举借主体,债务总量达到6.97万亿,占全部债务的39%。

虽然2012年财政部、发改委、人民银行、银保监会联合发布《关于制止地方政府违法违规融资行为的通知》(463号文),但地方政府违法违规融资的现象仍然屡禁不止。因此,2014年史上最严厉文件发布,以规范地方政府的举债行为。2014年的新预算法明确规定除发行地方政府债券举借债务外,地方政府及其所属部门不得以任何方式举借债务,且除法律另有规定外,地方政府及其所属部门不得为任何单位和个人的债务以任何方式提供担保。同年的《关于加强地方政府性债务管理的意见》(43号文)也要求政府债务不得通过企业举借,企业债务不得推给政府偿还。

与此同时,中央对政府性债务进行了重新审计,确定2014年末政府负有偿还责任的债务余额为15.4万亿元,这其中包括1.06万亿元过去批准发行的债券,其他主要是通过银行贷款、融资平台等非债券方式举措的存量债务,另外还有8.6万亿元的或有债务。其中,政府负有偿还责任的非债券形式债务绝大部分已采用地方债进行了置换。

因此,2015年开始地方政府通过非地方债形式、变相新增举借的债务,严格意义上都属于隐性债务,2017年首次官方公开出现隐性债务的提法。2017年7月14日,全国金融工作会议强调“各级地方党委和政府要树立正确政绩观,严控地方政府债务增量,终身问责,倒查责任。”2017年7月24日,中央政治局会议强调“要积极稳妥化解累积的地方政府债务风险,有效规范地方政府举债融资,坚决遏制隐性债务增量。”隐性债务第一次被官方公开提出。同年8月,《国务院关于今年以来预算执行情况的报告》中也提到坚决遏制隐性债务增量,指出一些地方政府违法违规或变相举借隐性债务风险不容忽视。

2018年下半年,《中共中央国务院关于防范化解地方政府隐性债务风险的意见》(27号文)出台,指出“地方政府隐性债务是指地方政府在法定政府债务限额之外,直接或者承诺以财政资金偿还,以及违法提供担保等方式举借的债务。”中央为了全面摸清地方政府隐性债务情况,在全国范围内进行了隐性债务的统计、上报和审计工作,并要求各地将隐性债务详细情况和化解方案,于2018年10月底前上报。根据《财政部地方全口径债务清查统计填报说明》,隐性债务统计主体包括两大类:(1)机关事业单位:包括各级党委、政府所属部门、事业单位和社会团体;(2)国企:实际上以融资平台为主。

隐性债务统计时间上,大部分地区为2015年1月初-2018年8月底新增的债务,小部分地区为2015年1月初-2017年7月14日新增的债务。主要由于2017年7月14日召开的金融工作会议要求严控地方政府债务增量,终身问责,倒查责任,因此部分保守地区没有将2017年7月14日之后的债务纳入统计。

(二)隐性债务化解方式有哪些?

对于2014年及之前产生的政府性债务,通过三年时间采用地方置换债进行置换。而对于2015年及之后的隐性债务并没有采用大规模地方债进行置换,2020年底以来仅发行了10851亿元特殊地方再融资债,其中有部分会用来置换隐性债务。主要原因在于,2017年财政部《关于坚决制止地方政府违法违规举债遏制隐性债务增量情况的报告》中提到,坚持中央不救助原则,做到“谁家的孩子谁抱”,坚决打消地方政府认为中央政府会“买单”的“幻觉”。

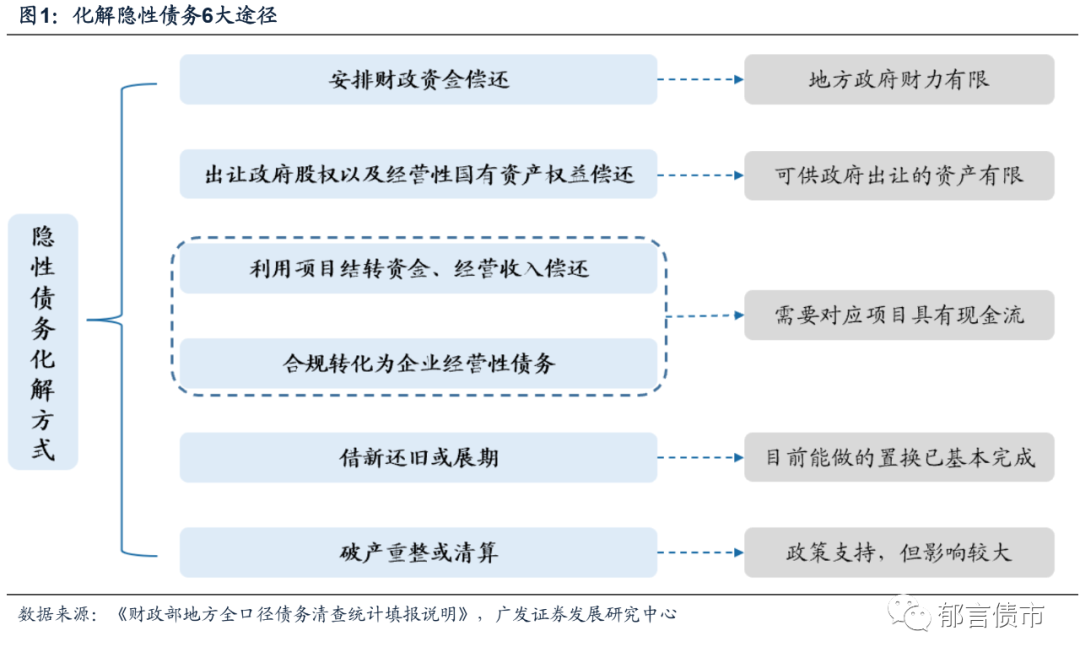

大部分省份隐性债务的化解时间为10年,小部分债务负担较轻、财力较强的省份时间更短,例如浙江为5年,广东目前隐性债务已清零。《财政部地方全口径债务清查统计填报说明》提出6大途径化解隐性债务。(1)安排财政资金偿还:安排年度预算资金、超收收入、盘活财政存量资金等偿还。(2)出让政府股权以及经营性国有资产权益偿还:通过出让相关股权取得的收益偿还。(3)利用项目结转资金、经营收入偿还:由企事业单位利用项目结转资金、经营收入偿还(不含财政补助资金)。(4)合规转化为企业经营性债务:将具有稳定现金流的债务合规转化为企业经营性债务。(5)借新还旧或展期:由企事业单位协商金融机构通过借新还旧、展期等方式偿还。(6)破产重整或清算:对债务单位进行破产重整,并按照公司法等法律法规进行清算,相应化解。

从实际情况来看,现阶段主要通过安排财政资金的方式化解隐性债务。6大化债途径中,第(3)(4)条都需要对应项目具有现金流,但大多数公益性项目本身并不具有现金流,实行难度较大。第(2)条由于政府可出让的股权和资产有限,可获得的化债资金规模也不大。第(5)条在2019年40号文出台后,各地都积极对接商业银行进行隐性债务置换,以时间换空间,目前基本上可以做的项目都已经置换完成,剩余空间较小。并且,此方式不算实质化债,隐性债务还在系统中。第(6)条是走投无路的最差选择,虽然是政策允许的方向,希望对失去清偿能力的平台实施破产重整或清算,但为了避免影响本地平台再融资,产生系统性风险,平台短期内不会轻易选择这种方式化债。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

新浪网