本文来自格隆汇专栏作家: 沧海一土狗

大喜大悲的加息预期

本周五晚上,美国出5月的通胀数据:

美国5月CPI环比上涨1%,较上月的0.3%大幅提升,高于市场0.7%的预期;5月CPI同比增长8.6%,高于前值8.3%和市场8.3%的预期,创40年来的新高。

这个数据大大超过了市场预期。

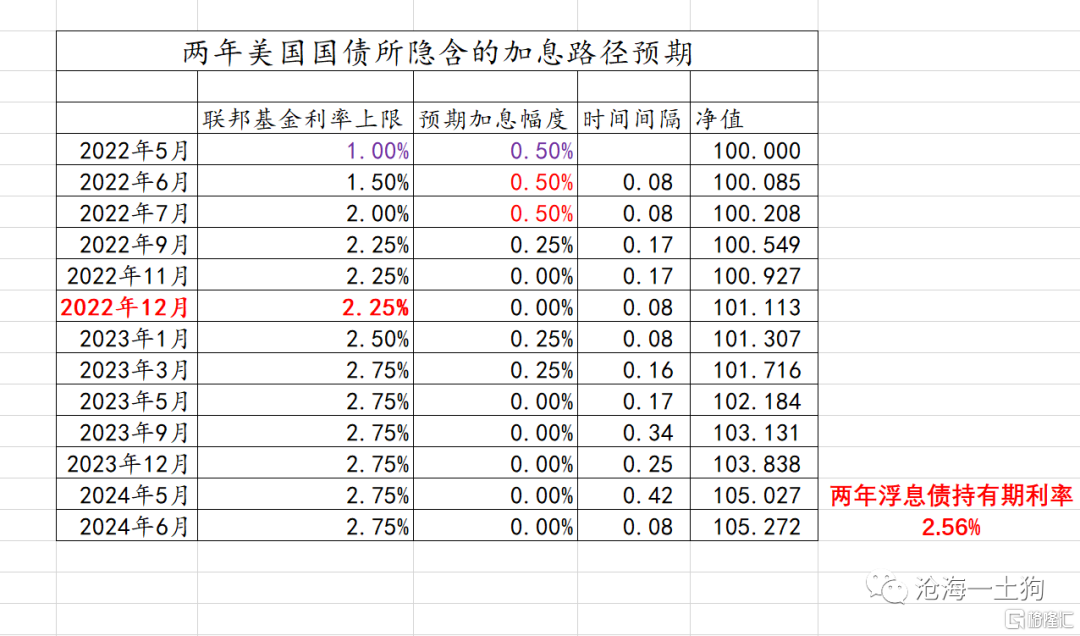

在此之前,美国资本市场有一种很乐观的论调通胀见顶论。

在这个论调的加持之下,经济增长的考量权重开始攀升,偏软的经济数据使得两年美债一度回落至2.5%的水准。

如上图所示,2.5%的两年美债所隐含的加息路径为:

1、六月和七月各加息50bp;

2、九月最后一次加息,年底加到2.25%;

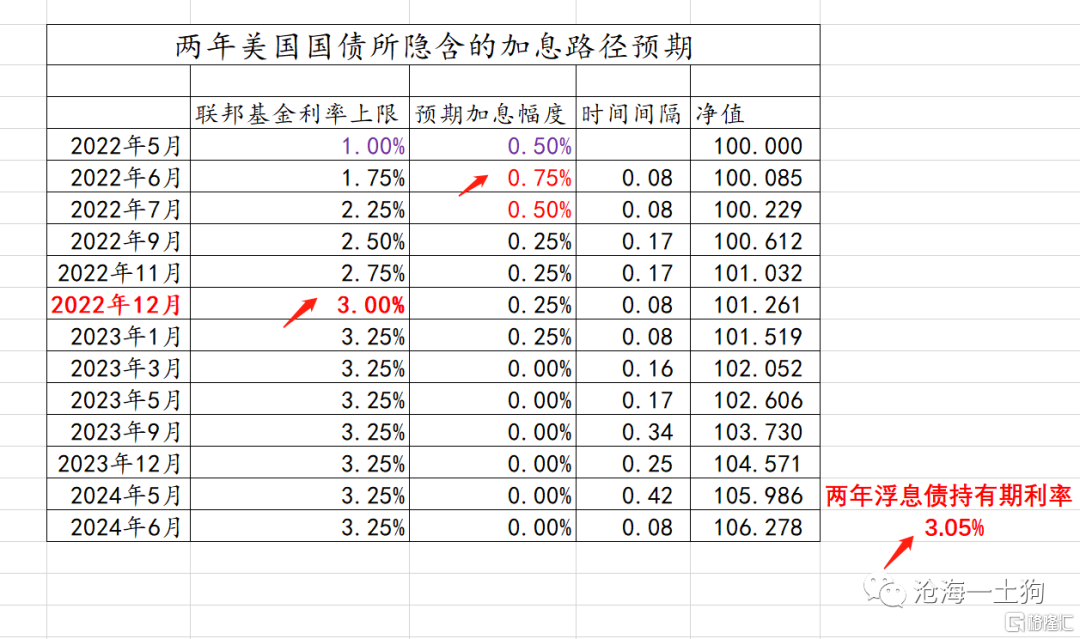

然而,5月的通胀数据直接让这个论调破产,通胀依然是美国最为主要的矛盾。

因此,两年美债收益率大幅跳升,来到了3.08%附近。

如上图所示,市场这一次“识相”很多,即便没有“鹰王”布拉德的呼吁,市场也很自觉地把六月的加息预期调高到了75bp。

因此,3.08%的两年美债所隐含的加息路径为:

1、六月加息75bp;

2、七月加息50bp;

3、年底加息到3%;

市场的加息预期先是经历了大喜,5月通胀数据出炉之后,又陷入了大悲。

压制通胀的机制以及代价

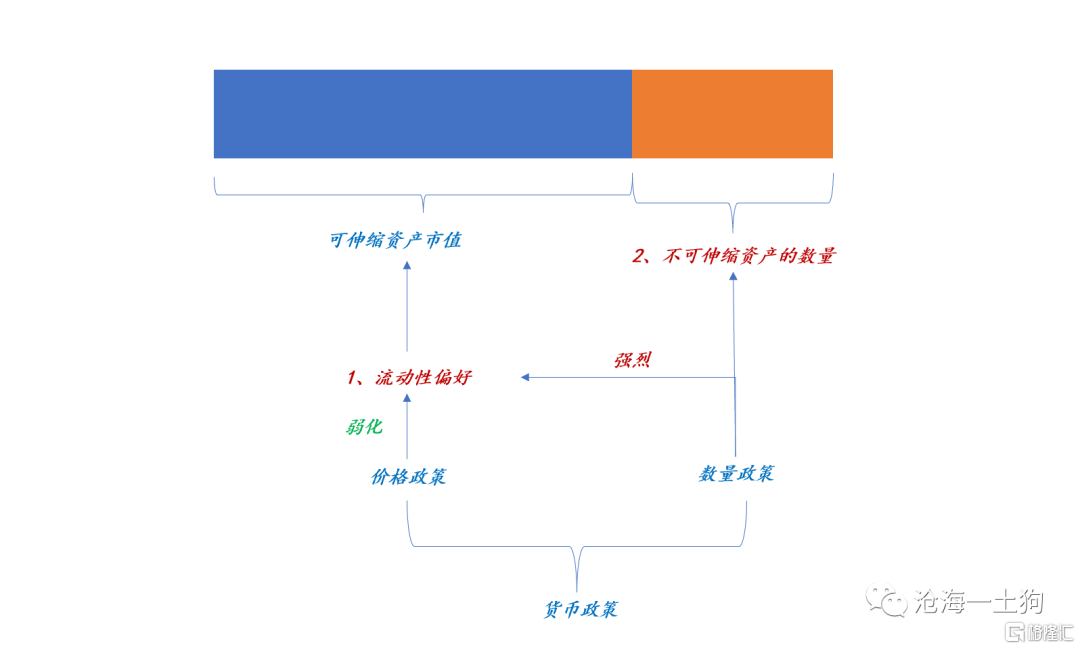

在《如何理解美元的升值周期?》一文中,我们讨论过美联储如何通过货币政策来遏制通胀。

如上图所示,可伸缩资产所遭受的挤压力量来自于两块,一是流动性偏好的抬升;二是不可伸缩资产数量的减少。

为了避免两股收缩力量叠加造成意外,合意的收紧路径为:

1、先抬高流动性偏好;

2、等流动性偏好处于高位,再进行缩表;

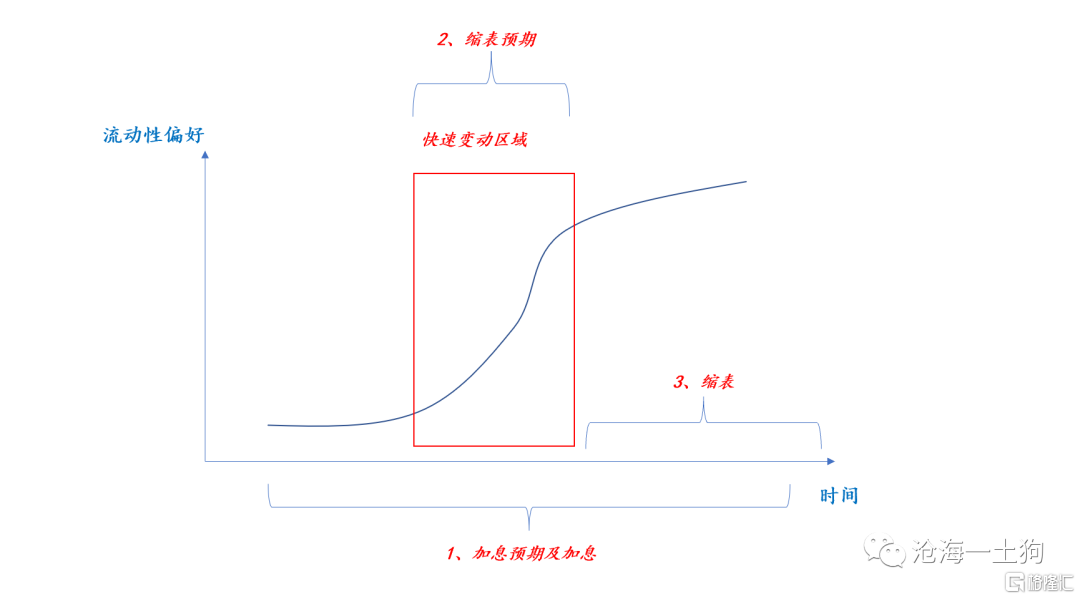

如果我们拿美元指数来标度流动性偏好,就可以用它来观测流动性偏好的起伏。

如上图所示,五月通胀数据落地之前,这个操作思路执行得十分好:先是美元指数见顶回落,然后,六月份美联储开始缩表。

于是,系统内有两股对冲的力量:1、回落的流动性偏好;2、收缩的美联储资产负债表。美联储一直在收紧,但收紧的力量不会过大。

然而,五月的通胀数据搅乱了一切,流动性偏好不得不再次回升。尽管流动性偏好不会无限度上升,美元指数也很难大幅偏离105,但是,紧缩的力量大幅加强了。这会造成不可预测的后果。

如上图所示,挤压力量会同时去压三个球,通胀、经济和金融市场。

我们希望的情形是:把通胀这个球压爆,但经济和金融市场保持完好。这就是我们经常说的“既要又要还要”(ps:提愿望的时候可以这么提,具体操作的时候还是要实事求是)。

一开始资本市场的预期是,“通胀”这个球先被压爆,后续就不需要加大挤压力量了,结果5月的通胀数据破灭了美梦。

从美联储的角度来看,它当然希望:经济比通胀更有韧性,金融市场尤其是房地产市场比通胀更有韧性。

但是,这也只是一厢情愿的希望,实际情况根本无法估量。

最差最倒霉的情形是:经济和房地产市场在通胀破裂之前挂掉了,整个经济体陷入了通胀+衰退。

这是灾难性的场景,更加让人进退两难。

所以啊,千万千万别轻易招惹通胀,比牛皮癣还麻烦。

国别货币政策联动

直到现在,国内还有一种幻想:

1、国内的货币政策可以独善其身;2、汇率可以吸收一切冲击;

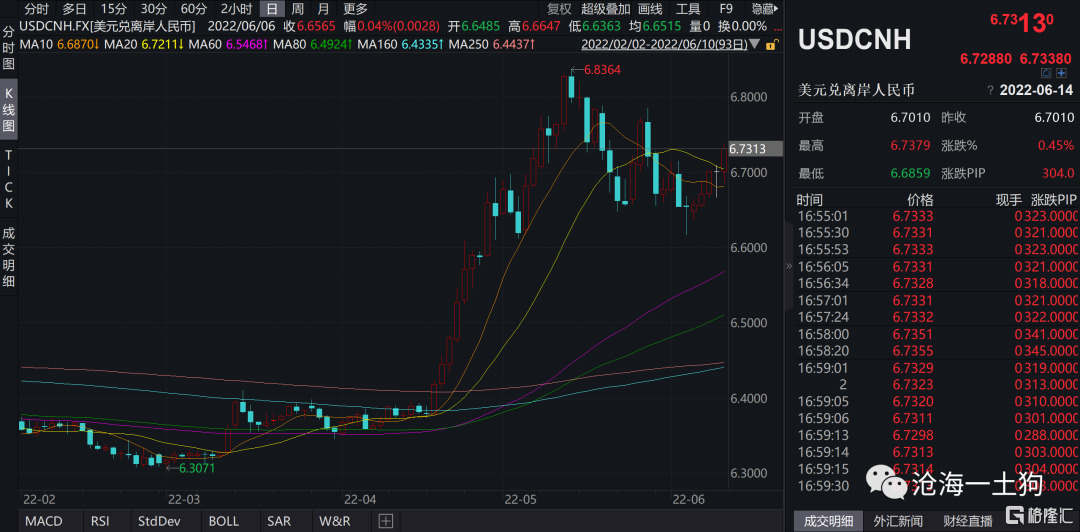

事实并非如此。中美货币政策有一个最大的底线:国内银行间隔夜利率不能低于美国隔夜利率。

因为疫情缘故,国内隔夜利率一直很低,较长时间压低在1.3%附近,如上图所示,隔夜利率的20日中心移动平均一度下行至1.4%。

之所以能这么做,是因为外部环境允许。

5月份之后,美国的联邦基金利率抬升至0.83%。即便我们保持1.35%,也有50bp的息差,空间足够充分。

然而,现在大格局要发生改变了。6月份,美联储板上钉钉是要加息的,假设他们加息50bp,把隔夜利率抬升至1.35%,那么,我们至少要把中枢拉高至1.85%。

可是,如果我们拉高25bp至1.6%行不行呢?也可以,但是,汇率要找补回来!当下,这个汇率区间就守不住了,需要再往上探一探,为这25bp的息差收窄找出空间来。

如果很不幸,这次fed加息75bp,那货币政策方面的压力就更大了。如果我们不想继续让汇率分担压力的话,那么,隔夜利率就得从1.35%抬升至2.1%,一把顶回政策利率(ps:七天OMO利率的2.1%才是真正的政策利率,其他的都是假的)。

然而,这并不是最终的结果。因为7月还有50bp的加息幅度需要应对。

因此,国内的货币政策空间极其逼仄我们只能在极其有限的时间里保持超低资金利率。

汇率贬值的代价

有人会说,既然国内稳增长压力这么大,我们能不能学日本,保持超低资金利率,让汇率彻底放飞自我?

汇率贬值并不是免费午餐,尽管今年美国不会挥舞“汇率操纵国”的大棒来挑事儿,但是,汇率大幅贬值会带来输入性通胀的压力。

也就是说,虽然我们可以利用海外需求解决国内总需求不足的问题,但是,我们得分担海外的通胀压力。

国内的通胀压力是不高,5月的CPI在2.1%,但是,一旦国内经济复苏叠加输入性通胀的压力,谁也说不好CPI何时能升到警戒水位。

美国的教训已经十分深刻了。

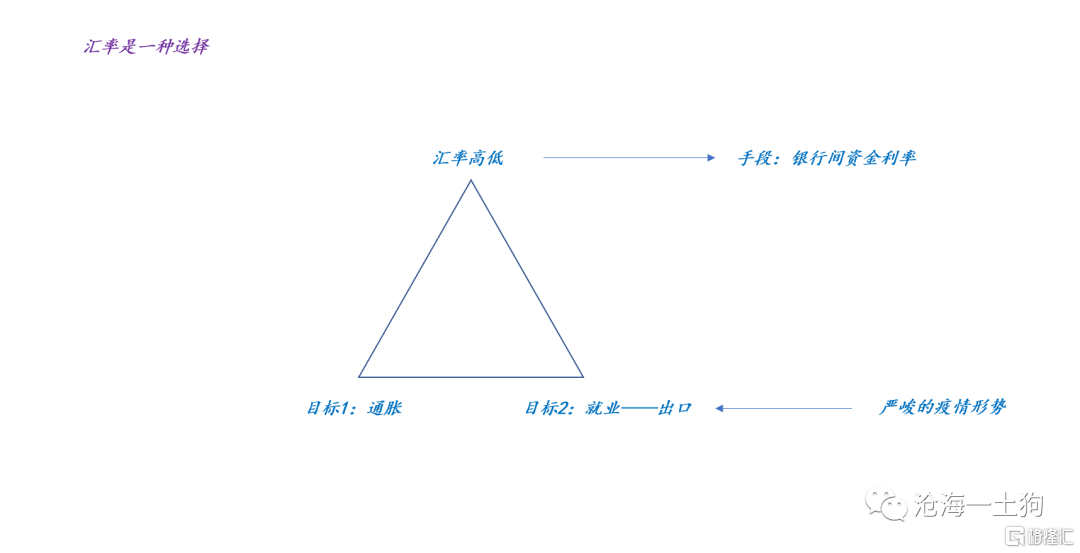

所以,汇率并不是一个工具,而是一个选择。当我们通胀压力小,经济压力大的时候,是可以适度贬值,找一个新的平衡点;但把汇率搞成刺激经济的工具,就大错特错了。

因此,超低资金利率可以保持,但要注意一个度,超过这个度就不划算了。

结束语

目前,海外最主要的矛盾是美国的高通胀,所以,美国快速加息的步伐不会停下来。

现在欧央行也逐渐转鹰,分流通胀的经济体进一步减少。在这种情况下,保持超低资金利率,输入性通胀的压力会更大。

也就是说,美国通胀越凶,欧央行越鹰,我们的货币政策空间就越窄。

另一方面,国内的主要矛盾是疫情,如果疫情形势得不到本质性的改观,稳增长和稳就业压力始终会很大。

综上所述,国内国外的形势都比较严峻,腾挪空间极小,属于极其特殊的时期,非常时期当行非常手段。