标品信托在信托业务中的重要性凸显。从过去十多年的发展来看,2010年~2015年证券投资信托规模处于快速增长期,2015年二季度突破3万亿,但随着市场由牛转熊,证券投资信托规模有所萎缩,直到资管新规后,在非标转标的压力下,信托公司持续发力标品信托,证券类信托规模开始触底回升,并在近两年迅猛增长。数据显示,截至2022年一季度末,证券投资信托规模3.54万亿元,创历史新高;其占资金信托总规模的比例达到24%,成为仅次于工商企业的第二投向。

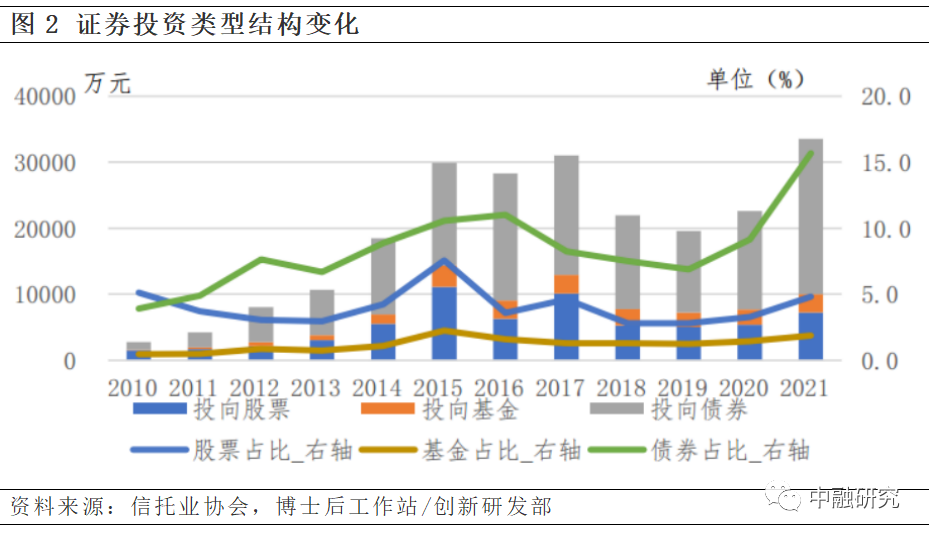

TOF类投资信托规模和占比较低。从证券投资信托内部结构来看,投向债券的规模和占比最高,股票其次,基金最小。截至2021年末,投向债券规模2.35万亿,占比15.7%;投向股票规模7233亿,占比4.8%;投向基金规模2797亿,占比1.9%。考虑到此处投向基金的规模可能包含非自主决策型,结合后续统计的部分信托公司数据,我们预计信托行业主动管理的TOF规模不超过2000亿,在标品信托总规模中占比约5%。

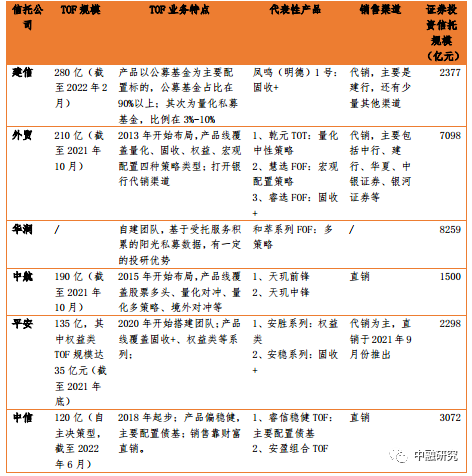

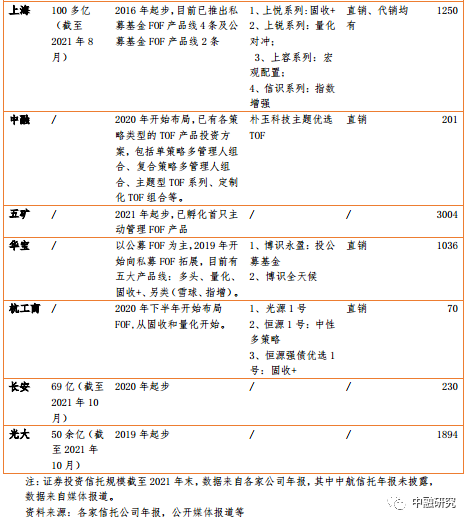

近几年,在资管新规及转型压力背景下,各大信托公司纷纷加快FOF业务布局,FOF进入发展的快车道。根据公开资料,我们重点对十多家信托公司的FOF展业情况进行了梳理(见下表),发现其主要有以下特点:

一是规模方面,业内至少有6家超过百亿元。根据我们的不完全统计,第一梯队的公司包括建信(280亿)、外贸(210亿),TOF规模均超过200亿;第二梯队的公司包括中航(190亿)、平安(135亿)、中信(120亿)、上海(100多亿),TOF规模在100~200亿元;其他信托公司则基本都在100亿以下。

二是业务模式上,走出差异化的发展路径。依托不同的资源禀赋,各家信托公司在TOF业务也呈现不同的特点。譬如,中信TOF产品偏稳健,主要配置债基,收益来源中80%来自固收;而华润TOF产品以权益类为主。再如,建信TOF以公募基金为主要配置对象,公募基金占比在90%以上;而外贸TOF主要配置私募产品,私募权重占比高。

三是销售渠道方面,依托各自资源禀赋拓展。银行系或具有集团背景的信托公司依托股东优势,主要走代销渠道,如建信主要靠建行。而自身渠道能力强的信托公司,如中融、中航,主要通过自有的财富团队直销。此外,还有部分信托(如外贸、上海)双腿走路,在直销的同时,打开了代销渠道。

四是证券投资规模与TOF规模正相关。TOF业务规模大的信托公司,其证券投资信托规模也位于前列。从下表可以看到,6家TOF业务规模最大的信托,证券投资规模均超过1000亿。

三

与其他资管机构FOF对比

(一)发展概况对比

公募FOF: 2017年起步,2019年开始快速发展。截至2021年末,公募FOF产品存续240只,规模2222亿元。其中,普通型FOF规模1081亿,占比48.6%;养老目标风险型规模900亿,占比40.5%;养老目标日期型规模169亿,占比7.6%。同时,公募以混合型FOF为主(偏债混合型占近60%,偏股混合型占24%),纯债和纯股型占比较低,不超过1%。

银行理财FOF:首批产品2019年问世,近几年稳步增长。根据中国理财网,截至2021年底,银行理财FOF产品存续215只,规模1536亿元。产品类型以固定收益类为主,占比超过60%;其次为混合类产品,占比约30%。运作模式以开放式净值型为主。从资产配置情况看,理财FOF产品投资公募基金规模占比47%(其中债券基金28%,股票基金9%,混合基金8%,其他2%),投资债券占比26%,现金及存款14%。

私募FOF:在国内最先起步,广义上涵盖私募基金、券商资管、信托以及基金专户等发行的产品。根据朝阳永续数据统计,截至2021年末,存续私募 FOF 中,以私募证券投资基金的形式发行的 FOF 个数最多,个数占比约 46%,信托发行的数量占比 22%,券商资管发行的数量占比 14%,公募专户及其子公司发行的数量占比 12%。

券商FOF:券商资管早在2005年就发行过FOF产品,但近几年规模才快速扩张。目前券商资管FOF规模约2000亿,在资管市场占比不到1%。[1]

信托FOF:资管新规后,在转型压力下逐渐起步。根据用益信托网的不完全统计,2021年全年信托公司发行 FOF/TOF 产品 3383 款,新增成立规模 1387 亿元。结合公开披露的数据,我们预计信托FOF存续规模不超过2000亿元。

可以看到,FOF业务近几年才开始快速发展,各类资管机构基本是站在同一时间点起跑,信托的起步并不晚。同时从规模来看,各类资管机构的FOF规模基本都在1500~2000亿的水平,信托也没有很大差距。

(二)优劣势比较及定位

横向对比来看,各类资管机构开展FOF业务各有优劣。公募和券商资管的优势在于投研实力强,底层可减少双重收费;银行理财和私募机构的优势在于投向资产类别和和工具丰富,策略灵活性高。但公募FOF局限在于投向仅限于公募产品,私募则由于不属于金融机构,市场的信任度有待提升。

相较而言,信托的优势在于投资范围较广,公私募产品均可投资,且大部分信托公司积累了庞大的高净值客户,有稳定的直销和代销渠道。但信托的劣势也比较明显,投研能力不足,人才储备较少,团队建设、系统建设有待深入。在与其他资管机构同台竞争时,信托FOF要找准定位,扬长避短,走差异化路线。

四

总结

通过内部对各家信托FOF业务对比、外部与其他资管机构对比,我们得出以下结论:

国内FOF处于成长期,信托公司要抓住发展浪潮。一方面,从海外经验看,不论是公募FOF还是私募FOF,其占基金规模的比例都在10%以上,反观中国,FOF在基金总规模中占比还不到1%,尚处于成长期,还有很大发展潜力;另一方面,从信托行业来看,近几年转型压力下,各家信托公司纷纷加大了标品信托的布局,证券投资信托规模大幅增长,但相较于股票、债券,信托TOF业务占比不高,仍有较大的发展空间。

与同类资管机构比,信托有相对优势,要走差异化路线。当前FOF领域竞争激烈,包括公募、银行理财、券商资管等多类资管机构争相布局。横向对比看,信托FOF起步并不晚,规模也基本与上述机构相当。虽然投研实力、系统建设等方面有短板,但信托也有显著优势,比如投资范围更广、更灵活,拥有庞大的高净值客户等。因此在与其他资管机构同台竞争时,信托要找准定位,扬长避短,走差异化路线。

公司层面,要识别自身的资源禀赋,找准发展路径。各家信托公司在投研能力、销售渠道、IT系统建设、组织架构等方面不同,在发展FOF业务时,要根据自身的实际情况,依托自身的资源禀赋,走适合自身的发展道路。

把握发展节奏, 逐步完善产品线布局,丰富FOF产品种类。尽管各家信托FOF产品线发展路径不同,有信托从现金管理、固收+、量化中性开始,逐步向风险收益更高的权益、宏观配置布局;也有信托基于自身优势从权益FOF起步,再逐步补齐固收+短板。但共同的趋势是不断完善丰富FOF产品布局,覆盖不同风险等级的客户,充分满足投资者的多样化需求。

[1]数据来自招商资管熊志钢在“2021中国证券公司年会暨中国证券业资产管理业务高峰论坛”发言。

注:以上内容不作为任何投资或建议,仅供参考。

(中融研究)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

新浪网