摘要: 最鹰派美联储采取最鹰的货币政策,压制铜价,在强加息预期下有色前景黯淡全线崩跌,本周沪铜继续受宏观面遏制,弱势运行。

一、本周国内主要现货走势图:

9月2日当周,国内现货铜价高位下滑。长江有色金属网数据显示,长江现货1#铜均价报62532元/吨,日均下跌788元/吨;此前一周均价报63824元/吨,同比上周下跌1292元/吨,累积跌幅2.02%。广东现货1#铜均价报62530元/吨,日均下跌846元/吨,此前一周均价报63954元/吨,同比上周下跌1424元/吨,累积跌幅2.23%。

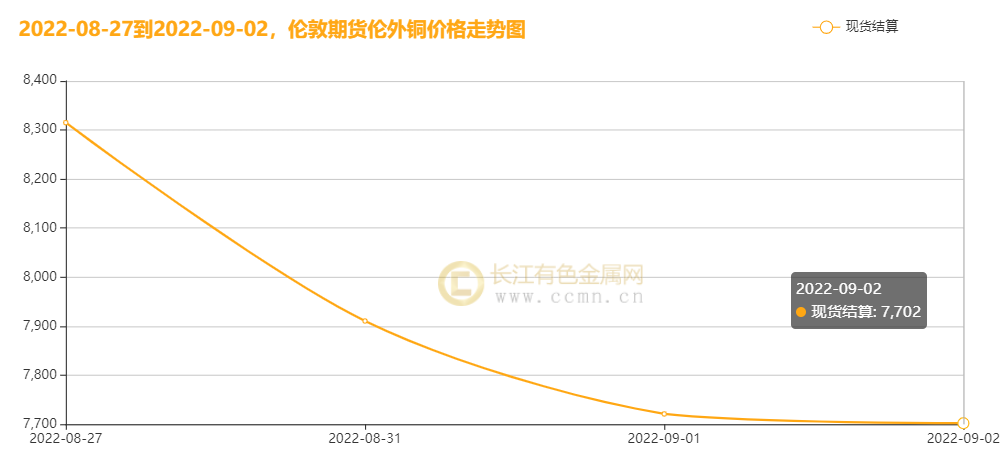

二、本周国内外铜期货走势图:

CCMN数据显示,本周伦铜震荡探底。前四个交易日LME期铜均价报7831.25美元/吨,日均下跌148.25美元/吨;上周均价报8082美元/吨,与上周均价相比下跌250.75美元/吨,累积跌幅3.10%。

长江有色金属网数据显示,本周沪铜震荡下挫。当前月合约周均结算价62096元/吨,日均下跌874元/吨;此前一周均价报63144元/吨,累积下跌1.66%。

三、国内外铜库存走势图:

如上图所示,本周伦铜库存下滑,累积减少9975吨至110550吨,跌幅8.28%。

如上图所示,本周沪铜库存延续小幅回升,累积增加2579吨至37477吨,同比上周增幅6.88%。

四、本周铜市场分析:

宏观消息面:

1、由于对全球经济的信心持续低迷,金属价格走低。股市下跌,美元强势守在逾20年高点附近,加息预期高企。惠特科姆说,投资者对美联储的鹰派立场、全球利率走高、亚洲市场情绪疲软以及欧洲央行下周四可能大幅加息75个基点感到紧张。

2、欧元区陷入困境,8月份制造业PMI进一步大幅下降,这意味着产出已经连续三个月下降,增加了第三季度GDP下降的可能性。前瞻性指标显示,在未来几个月里,衰退可能会加剧,甚至可能是显著加剧,这意味着衰退风险已经上升。

3、中国是世界主要金属消费国,据8月份制造业数据显示,我国的经济增长面临逆风,也对金属需求不利。财新/Markit的8月份制造业采购经理人指数(PMI)从7月份的50.4下滑至49.5,低于分析师预期的50.2。官方发布的8月份制造业PMI略微好于预期,但是连续第二个月出现收缩。

4、国内商品房销售在上半年整体表现不振,6月份曾有短暂回升,但7月份、8月份再度回到下滑态势。对于销售回落的原因,郁亮认为,6月的快速大幅回升,包含疫情回补、季节性等短期因素的影响,后续本身就会有所回落;另一方面,7月以来出现了“停贷”事件等新问题,一些出险企业无法完成交楼,对消费者买房的信心造成了一定影响.

5、据乘联会,2022年8月31日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2022年8月中国汽车经销商库存预警指数为54.7%,同比上升3.0个百分点,环比上升0.3百分点,库存预警指数位于荣枯线之上。

供应方面:海外供应瓶颈仍存,矿山扰动持续,且年中产量增长不及预期;国内山东、湖南、湖北等地冶炼利润回落导致冶炼产能释放预期出现缓和,再加上8月中下旬因高温限电导致西南、华东、华中等地主要冶炼厂产量受损,但近期电力缓解影响消退、供应端受扰降低,且安徽铜陵有色冶炼厂已恢复生产;而上海地区因进口铜到货量增多,供应紧缩预期下降。不过现货干扰仍未消除;废铜供应也很紧张;进口受某大型进口商流动性危机可能受限。同时国内低库存格局现货货源不足,8月供给预期相较之前有所下行。

需求方面:全球需求面依旧弱势,在欧美主要经济体加息预期偏紧下仍在持续下降,而国内需求端弱势分化也相当严重,尤其是房地产行业不景气,拉跨消费端的表现,虽然有基建、电网投资超预期,新能源表现亮眼,但仍看不到金属需求方面存在巨大推动力。再者前期受限电影响,终端观望情绪仍在,多数线缆企业新增订单出现下滑迹象,主要精铜杆企业周度开工率下滑,且因新增订单持续减弱和高升水影响,使得华南地区不少铜杆企业被迫停产,此外下游订单持续减弱,而废铜商抛货意愿增强,行业畏高情绪体现。

现货方面:整个买卖市场在看跌情绪影响下,交投愈发走弱,持货商畏跌多选择下调刺激出货,但仍难以提振下游补库积极性。而接货商多以压价采购,补货需求不旺,仍以刚需采买为主。目前进口窗口打开的时间较此前明显缩短,预计此后进口铜流入情况愈发减少,高升水低库存格局或将再现。

综合分析:本周沪铜连跌五日,走势相当疲弱,扩大了几个交易日的跌势。宏观氛围变得愈发糟糕,全球经济市场萦绕一股妖风,有色金属集体承压。因美联储的接二连三鹰派言论让市场重回激进加息逻辑,使得美元强势守在逾20年高点附近,美债收益率也持续走高,令市场信心受挫,并一度压制金属价格和需求前景。与此同时,中国作为全球头号金属消费国也面临着经济增长的逆风,也对金属需求不利。据官方发布的8月份制造业PMI略微好于预期,但是连续第二个月出现收缩。此外,国内电力恢复,主要冶炼厂相继复产复工供应压力渐升,以及铜需求端仍难言乐观,房地产持续不景气继续拉跨铜消费,使得沪铜陷入多空胶着,继续走弱。而且铜基本面变化有限,现货成交并不十分亮眼难敌宏观氛围走弱,故此本周铜价依旧偏弱运行。

五、本周国际财经热点:

国内财经:

1、据乘联会,2022年8月31日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2022年8月中国汽车经销商库存预警指数为54.7%,同比上升3.0个百分点,环比上升0.3百分点,库存预警指数位于荣枯线之上。

2、【华北油田首个“光伏+储能”试验成功】中国石油网消息,截至8月30日,华北油田首个“光伏+储能”试验项目在采油一厂31-18井场已平稳运行3个多月,日均发电37.51千瓦时,累计发电3500多千瓦时。这标志着试验取得初步成功,为华北油田发展新能源电力、推进绿色低碳转型奠定基础。

3、数据显示,今年前8个月地方债发行规模突破6万亿元,达到60474亿元,同比增长24%。其中,新增地方债发行40210亿元,同比增长62.4%。巨丰投顾高级投资顾问谢后勤对记者表示,今年新增地方债发行规模大增、发行速度加快,体现出积极财政政策靠前发力,着力稳定宏观经济大盘。

4、【车企新势力8月排位再生变 问界单月交付量破万】据证券时报,新势力车企已经在市场定位和销量表现上走出明显分化。“蔚小理”新旧产品切换,销量呈现波动。8月蔚来交付10677台,同比增81.6%,环比持平;小鹏汽车交付9578台,同比增33%,环比下滑17%;理想汽车则明显掉队,交付量仅4517台,同比和环比下滑幅度均超过一半。问界、埃安、哪吒、零跑等品牌则大有后来居上之势。华为和赛力斯合作打造的AITO问界是一匹黑马。问界系列8月交付10045辆,首次实现单月交付量破万,也创造了国内新能源汽车品牌单月交付破万最快的纪录。

国际财经:

1、【BDI创新低 大宗商品反弹遇阻】有“大宗商品风向标”之称的波罗的海干散货运价指数(BDI)近期持续下行,目前已创2020年6月以来新低。路透商品研究局指数(CRB)本周反弹遇阻,出现明显回落。分析人士认为,大宗商品供应端瓶颈仍在,美联储加息抑制过热需求,这意味着大宗商品市场未来的趋势仍然是中性偏弱,建议以看空思路为主。

2、德国商业银行利率和信贷研究主管Christoph Rieger表示,如果欧洲央行下周选择加息75个基点(其概率为近75%),这将是其首次如此大幅度的加息。他在一份报告中表示:“欧洲央行从未加息超过50个基点,而德国央行上次加息75个基点可追溯至1992年。”Rieger说,虽然不确定性很高,但75个基点的更大幅度加息的理由更有说服力,预计9月份将加息75个基点,随后10月份加息50个基点,12月份和明年2月份各加息25个基点。

3、花旗集团分析师Kim Jin-wook在一份报告中说,由于韩国不断扩大的贸易逆差,韩元近期可能面临下行压力。今天早些时候,韩元兑美元汇率创下13年来新低,报1354.90;花旗分析师预计,未来三个月该货币对将在1350附近徘徊,然后回落至1280。花旗分析师将2022年韩国经常帐盈余占GDP的比例预期从2%下调至1.9%,反映出8月份贸易逆差比预期的要大

4、今年8月,英国最繁忙的集装箱港口出现中断,这无疑对出口商不利。不过,我们有理由感到乐观。尽管乌克兰危机、集装箱和零部件短缺仍在阻碍英国制造商的发展,但有迹象表明,最严重的供应链中断已经结束。原材料价格上涨终于开始放缓,积压的订单正在减少,商店货架上的价格开始企稳。英国制造商将希望供应链中断能够持续足够长的时间,从而永久压低成本。

六、本周铜行业要闻:

1、外电9月1日消息,智利国内报纸El Mercurio周三报道称,由于项目推迟,智利国有铜业公司(Codelco)明年产量预计进一步减少。上周,Codelco调降2022年铜产量前景至约150万吨,并将产量复苏水平调低归因于Chuquicamata矿场部分矿山和矿石品味的下降。Codelco总裁Maximo Pacheco表示,2023年产量前景为145万吨。从2023年到2027年的五年期间,最好的预估为平均年产量为150万吨。

2、【全国规模以上铜板带企业48家(年产能>1万吨),至2022年年底熔炼设备产能将达到286.6万吨】全国规模以上铜板带企业48家(年产能>1万吨),至2022年年底熔炼设备产能将达到286.6万吨,企业熔炼产能覆盖率超95%。其中,华东地区铜板带企业熔炼产能为219.2万吨,华中地区铜板带企业熔炼产能为33.8万吨,华南地区铜板带企业熔炼产能为18万吨,华北地区铜板带企业熔炼产能为10.6万吨,东北地区铜板带企业熔炼产能为5万吨。

3、【McEwen铜业公司与力拓集团合资开采阿根廷重要铜矿】外电9月1日消息,力拓铜浸出技术合资企业纳顿(Nuton)将以2,500万美元收购McEwen Copper近10%的股份,用以满足新的铜矿需求增长。力拓表明,本次收购的重点是McEwen在靠近智利边境的阿根廷圣胡安省的Los Azules矿产。McEwen将考虑在Los Azules使用Nuton的堆浸技术。Los Azules被誉为世界上较大的未开发铜资产之一。

4、【第一量子矿物公司致力于在五年内生产100万吨铜】据外电8月31日消息,加拿大第一量子矿物公司(First Quantum Minerals)希望在接下来的五年内,将铜产量从当前的80万吨/年增至100万吨/年。在珀斯举行的Paydirt非洲Downunder会议第二天,第一量子Kansanshi Sean Egnar的项目经理表示,该公司将专注于棕色地带项目,以实现这一目标。“我们忙于Cobre Panama矿的升级工作,Enterprise Nickel也将上线。”今年5,第一量子批准了Kansanshi S3和Enterprise镍项目价值13.5亿美元的扩张支出。

七、后市展望:

本周宏观环境已经从糟糕变得更糟,由于对经济缺乏信心,股市下跌,美元尽显“王者荣耀”,全球债券正滑向数十年以来的第一个熊市。与此同时,国内8月份制造业采购经理人指数(PMI)从7月份的50.4下滑至49.5,低于分析师预期的50.2。由于对全球经济的信心持续低迷,金属价格走低。

此外,欧元区的核心通胀率将在未来一年左右的时间里继续保持在当前高水平之上,有鉴于此,欧洲央行更有可能过度收紧货币政策,而不是紧缩程度不够。欧元区8月份核心消费者价格指数同比上升4.3%,而按同比计算的整体通胀率升至9.1%,创历史新高。预计欧元区通胀将进一步上升,预计欧洲央行在9月8日会议上加息幅度的预期为70个基点。

总结,美联储以及欧洲央行加息在即,美元一路高歌飙升至20年来峰值。美元的走强令工业金属遭受打击。而经济增长的焦虑肯定会对整个市场产生深远影响,并再次降低投资者的风险偏好。与此同时,国内8月份制造业数据不佳和国内城市包括成都和深圳在内的多个工业城市爆发疫情加重市场担忧,金属需求可能受到冲击,而供需面对铜价的支撑十分有限。若疫情持续发酵,消费或受较大冲击,不过疫情的不确定性很高,加之稳政策持续支持和电网超预期投资、基建提速以及新能源发展良好,都将成为支撑铜价有力支撑点,预计下周沪铜维持宽幅波动判断,静待非农数据出炉,FED是否会继续扩容。操作策略:偏空操作思路,谨慎持有。(以上观点仅供参考,不作为入市依据)