本文来自:债券人 作者:张 旭 李枢川

摘要

◆重要事项

国务院常务会议部署加快稳经济一揽子政策措施落地生效。银保监会发布《关于进一步做好受疫情影响困难行业企业等金融服务的通知》。

◆重要数据

5月中国采购经理指数有所回升。5月份,我国制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数同步回升,分别为49.6%、47.8%和48.4%,虽低于临界点,但明显高于4月2.2、5.9和5.7个百分点。

◆公开市场操作与货币市场

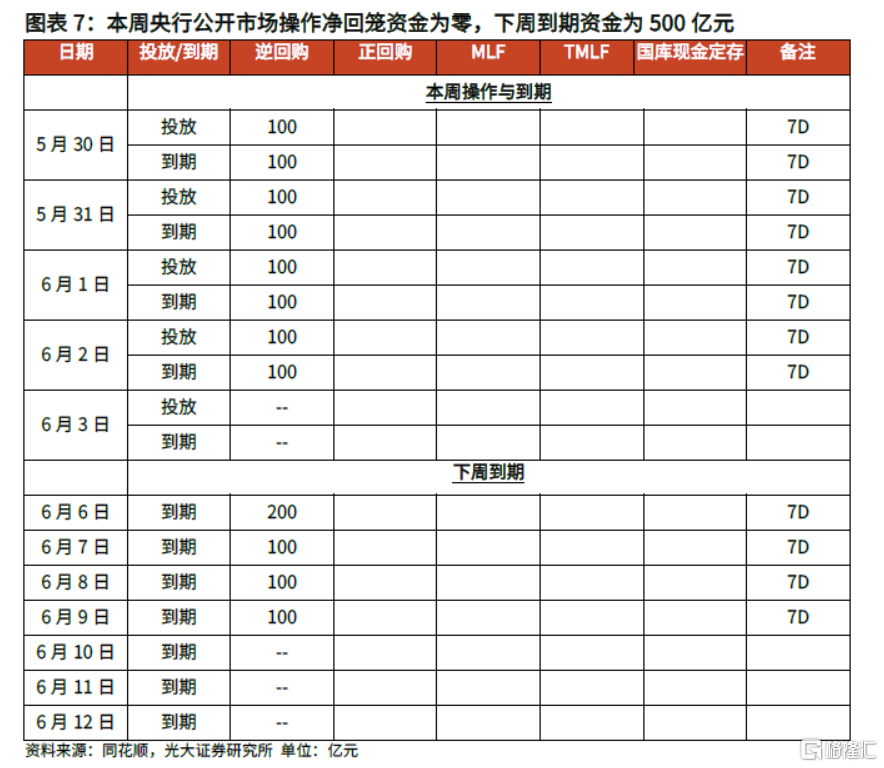

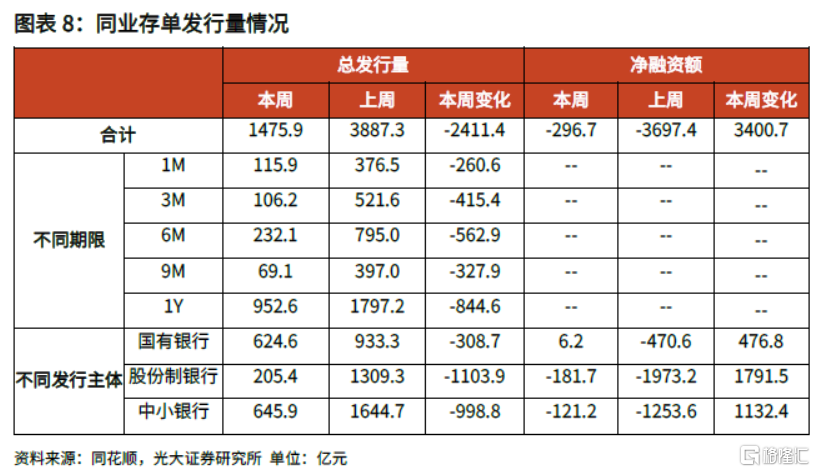

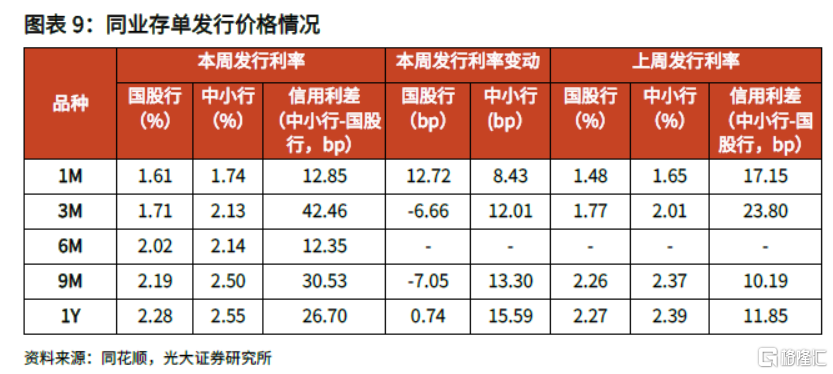

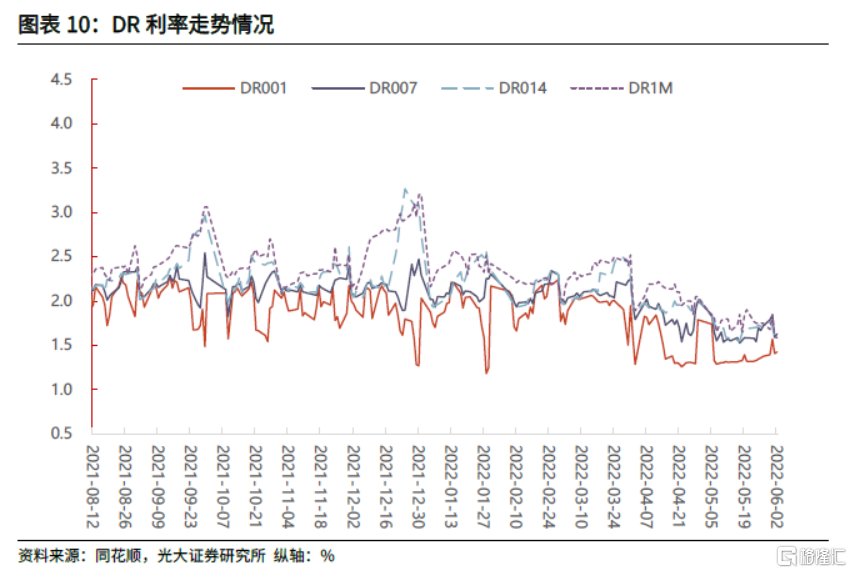

本周央行公开市场共有400亿元逆回购到期,在公开市场进行逆回购操作400亿元,本周净回笼资金为零。下周公开市场将有500亿元逆回购到期。本周商业银行共发行同业存单1475.9亿元,发行量减少2411.4亿元(上周为3887.3亿元)。本周同业存单发行利率方面,国股行涨跌不一,中小行全线上行。本周资金面宽松,回购利率以下降为主。本周回购交易方面,银行间质押式回购日均量为5.17万亿元,日均量较上周减少0.68万亿元。

◆债市运行

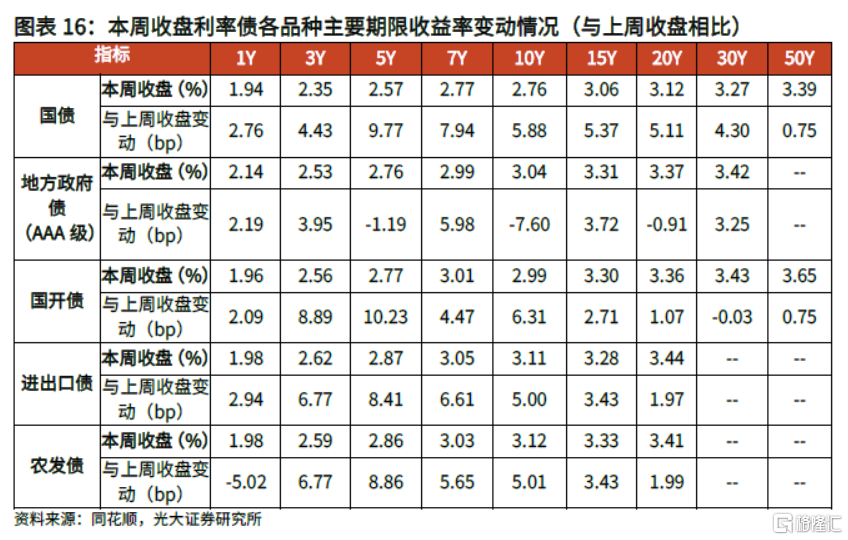

本周一级市场共发行利率债73只,实际发行总额2750.1亿元,净融资809.5亿元(较上周减少2167.9亿元),其中国债、地方政府债、政金债净融资分别为-200.0、1367.1、-357.6亿元(与上周相比分别变动807.7、-1921.2、-1054.4亿元)。后续一级市场等待发行利率债81只,计划发行金额4104.3亿元。二级市场,国债期货价格全线收跌,国债收益率全线上升,5Y期国债收益率上涨9.77bp。

◆风险提示

不理性的预期引发市场快速波动。

重要事项

1)国内重要事件:

国务院常务会议部署加快稳经济一揽子政策措施落地生效,让市场主体和人民群众应知尽知、应享尽享;安排进一步加大困难群众救助帮扶力度,兜牢基本民生底线。会议指出,新增1400多亿元留抵退税,要在7月份退到位;对金融支持基础设施建设,要调增政策性银行8000亿元信贷额度;对符合条件的失业农民工,无论是否参加失业保险,都要发放临时补助或救助;落实支持平台企业合法合规境内外上市等举措。

银保监会发布《关于进一步做好受疫情影响困难行业企业等金融服务的通知》,主要从加大信贷支持力度、做好接续融资安排、适当提高不良贷款容忍度、持续提升服务效率、创新信贷服务模式、完善考核激励机制、发挥保险保障功能等多个方面,对进一步做好受疫情影响暂时遇困行业企业等的金融服务提出了工作要求;要求努力实现住宿、餐饮、零售、文化、旅游、交通运输等受疫情影响严重行业信贷余额持续稳步增长,鼓励银行机构在受疫情影响的特定时间内适当提高相关行业不良贷款容忍度。

重要数据

1)5月中国采购经理指数有所回升。国家统计局公布数据显示,5月份,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数同步回升,分别为49.6%、47.8%和48.4%,虽低于临界点,但明显高于4月2.2、5.9和5.7个百分点。数据表明近我国经济景气水平较4月份有所改善。

高频跟踪

公开市场操作与货币市场

本周(5月30日至6月4日)央行公开市场共有400亿元逆回购到期,央行在公开市场进行逆回购操作400亿元,本周净回笼资金为零。下周(6月6日至6月12日)公开市场将有500亿元逆回购到期,其中周一至周四分别到期200、100、100、100亿元。

本周商业银行共发行同业存单1475.9亿元,发行量减少2411.4亿元(上周为3887.3亿元)。从期限来看,1M、3M、6M、9M、1Y品种分别发行115.9、106.2、232.1、69.1、952.6亿元。发行主体来看,国有银行、股份制银行、中小银行分别发行624.6、205.4、645.9亿元。净融资方面,本周净融资为-296.7亿元,其中国有银行、股份制银行、中小银行净融资分别为6.2、-181.7、-121.2亿元。

本周同业存单发行利率方面,国股行涨跌不一,中小行全线上行。国股行1M、3M、9M、1Y加权发行利率分别为1.61%、1.71%、2.19%、2.28 %;中小行1M、3M、9M、1Y加权发行利率分别为1.74%、2.13%、2.50%、2.55 %。

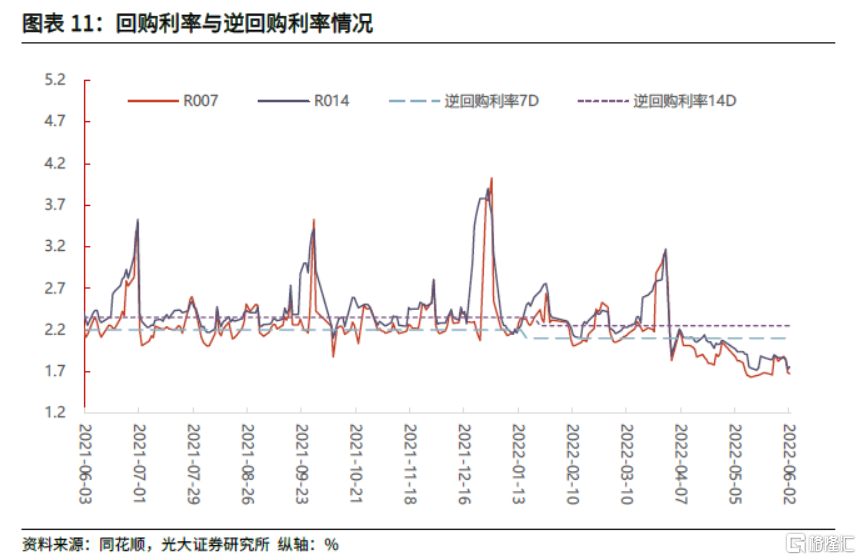

本周资金面宽松,回购利率以下降为主。截至6月2日收盘,DR001、DR007、DR014、DR1M分别为1.42%、1.63%、1.59%、1.58%,较5月27日收盘分别变动4.83bp、-8.64bp、-14.43bp、-16.60bp。

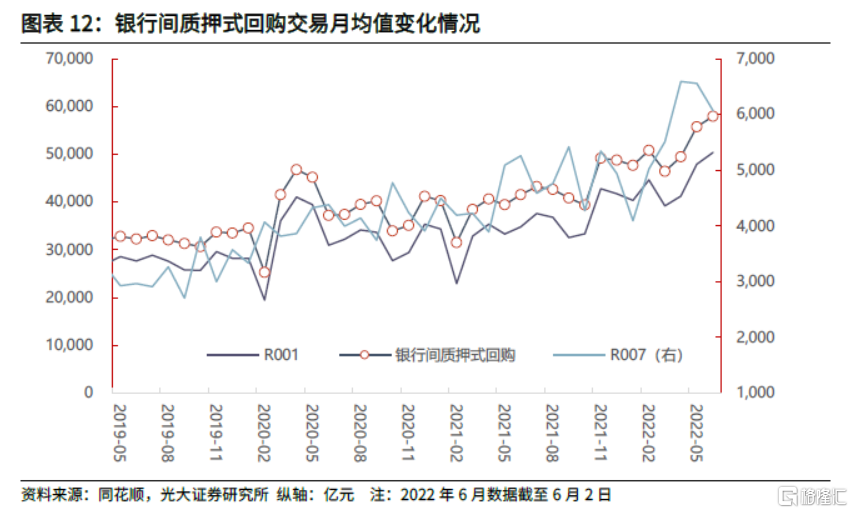

本周回购交易方面,银行间质押式回购日均量为5.17万亿元,日均量较上周减少0.68万亿元(上周为5.85万亿元),其中隔夜为4.48万亿元(上周为5.10万亿元),7天为0.58万亿元(上周为0.58万亿元)。

债市运行

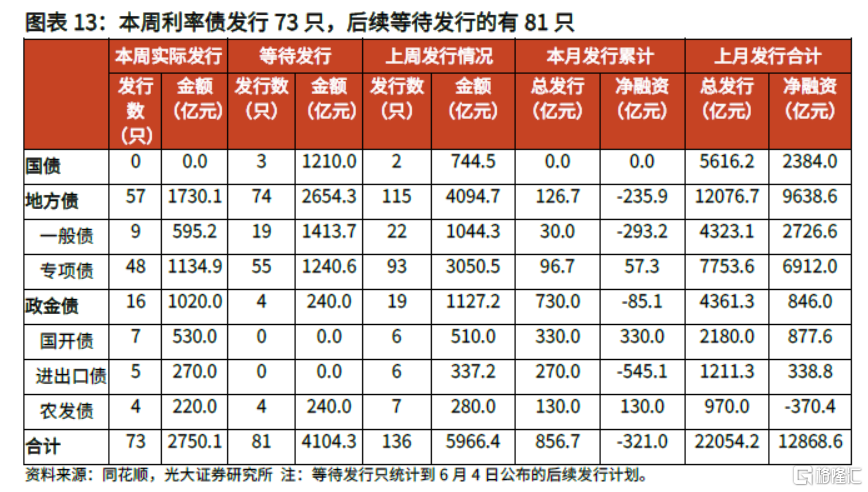

5.1、一级市场:本周利率债总发行量和净融资额分别为2750.1、809.5亿元,后续等待发行利率债有81只

本周一级市场共发行利率债73只,实际发行总额2750.1亿元(较上周减少3216.3亿元),到期1940.6亿元,净融资809.5亿元(较上周减少2167.9亿元),其中国债、地方政府债、政金债净融资分别为-200.0、1367.1、-357.6亿元(与上周相比分别变动807.7、-1921.2、-1054.4亿元)。后续一级市场等待发行利率债81只,计划发行金额4104.3亿元。

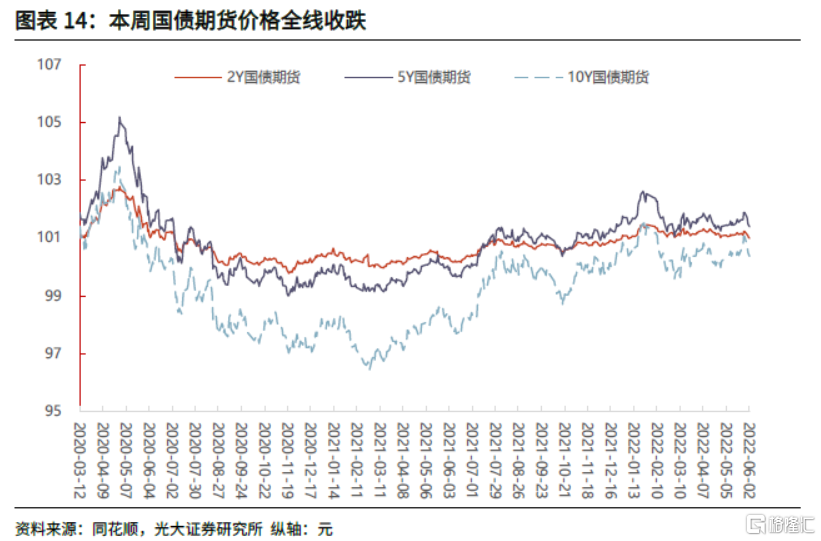

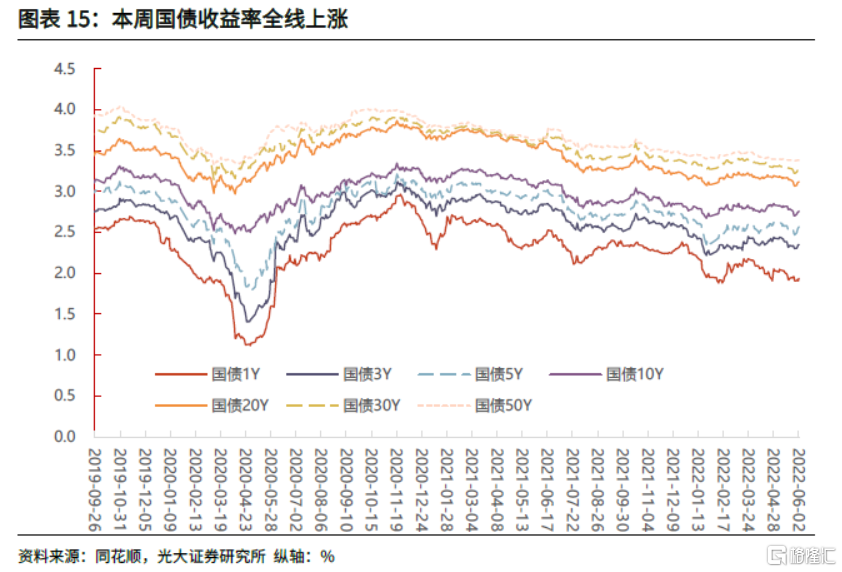

5.2、二级市场:国债期货全线收跌,国债收益率全线上升,5Y期国债收益率上涨9.77bp

本周国债期货价格全线收跌,6月2日2Y、5Y、10Y国债期货收盘价分别较5月27日变动-0.24%、-0.49%和-0.68%。截至6月2日,1年期、3年期、5年期、10年期、20年期、30年期、50年期国债收益率分别较上周末收盘变动2.76bp、4.43bp、9.77bp、5.88bp、5.11bp、4.30bp、0.75bp至1.94%、2.35%、2.57%、2.76%、3.12%、3.27%、3.39%。

风险提示

不理性的预期引发市场快速波动。

特别声明:以上文章内容仅代表作者本人观点,不代表新浪网观点或立场。如有关于作品内容、版权或其它问题请于作品发表后的30日内与新浪网联系。