亿衡视点

恒生指数年初至今跌幅9.9%。在全球流动性收紧的背景下,各国的股市都出现了较大幅度的下跌,恒生指数的跌幅并不是很大。但另一方面,恒生指数已经走弱很久了。恒生指数的周期高点是2018年的一月份,至今已有四年多了。这四年里发生了太多事情,导致香港市场自身的变化有些不被注意。

总的来说,在这四年里,港股市场已经从传统的金融地产高股息属性转向以新经济、新科技为主。恒生指数公司于2020年7月27日推出恒生科技指数。从自由流通市值角度来看,恒生科技板块流通市值占港股市场流通市值的比重达到了29%,而金融、消费(必选加可选)和地产板块的流通市值占港股市场流通市值的比重仅为20%、12%和8%。

恒生科技总市值排名前10公司的流通市值加总占恒生科技指数总市值的88%,而前10大个股中的8家为互联网公司,互联网科技公司的走势将较大左右恒生科技指数的变动。恒生科技成分股21年受政策和流动性影响大幅超跌,自2021年1月起至今最高点的平均跌幅达到了68.63%。

从估值来看,前期教育与互联网政策的压制以及流动性收水的预期造成部分恒生科技指数成分股的估值处在历史低位。

从盈利质量来看,恒生科技指数目前的净资产收益率高达13.8%,港股其他板块平均值仅为7.08%左右。随着今年下半年经济整体预期走弱,较多互联网企业进入了过冬屯粮的扩张收缩周期,目前的盈利水平有望保持。

增速预期方面,在受到监管的影响业绩大幅下修之后,恒生科技指数22与23年全年的营收同比增速预期(wind一致预期)仍然远超沪深300、中证500等国内主流指数。

过去2个月,监管层对平台经济有了更明确的定调,对恒生科技指数估值最大的制约有放松迹象。虽然眼下依然存在着包括外资流动性、疫情扰动等不确定性因素,但综合估值、盈利质量和未来增速等正面因素,恒生科技的长期配置价值时点可能已经出现了。接下去要对一些信号提高敏感度,包括对游戏版号的常态化审批等。

一、大类资产表现综述

1.1国内权益市场

股票市场指数表现

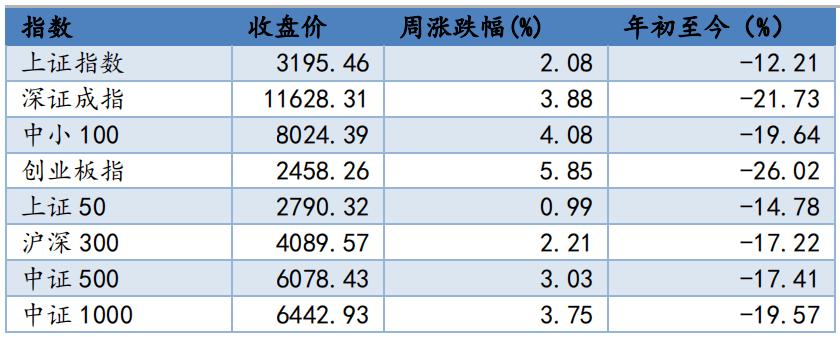

沪指累涨2.08%,报3195.46。深证成指涨3.88%,创业板指涨5.85%。两市成交总额3.52万亿,较上一周减少7281.2亿。

数据来源:Wind,亿衡投资

行业板块涨跌幅

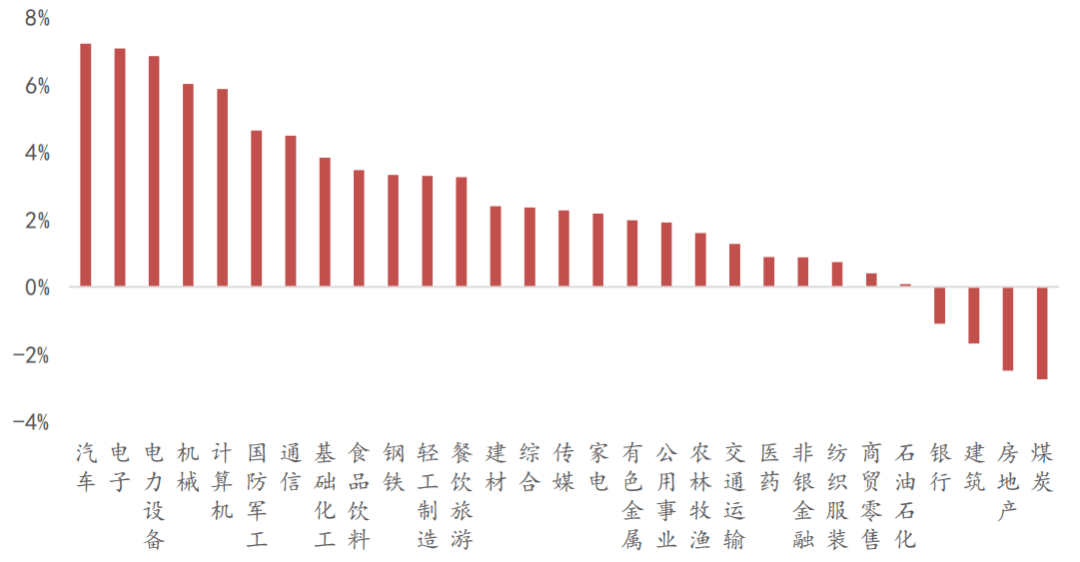

从行业表现来看,靠前的有汽车(7.22%)、电子(7.08%)、电力设备(6.86%);表现靠后的有建筑(-1.68%)、房地产(-2.48%)、煤炭(-2.75%)。

数据来源:Wind,亿衡投资

板块估值水平PE(TTM)

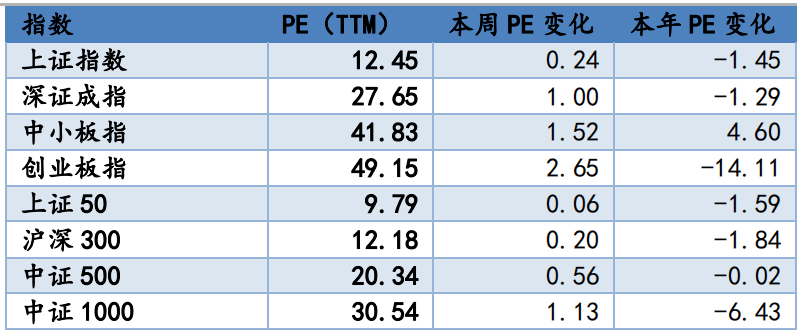

从市盈率估值角度看,沪深300为12.18倍,中证500为20.34倍,上证指数为12.45倍,创业板指为49.15倍。

数据来源:Wind,亿衡投资

1.2 海外权益市场

股票市场指数表现

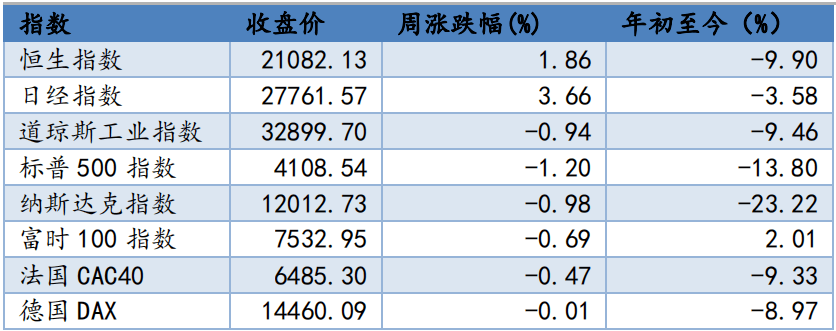

国际市场方面,恒生指数涨1.86%,日经指数涨3.66%,道琼斯工业指数跌0.94%,标普500指数跌1.2%,纳斯达克指数跌0.98%。

数据来源:Wind,亿衡投资

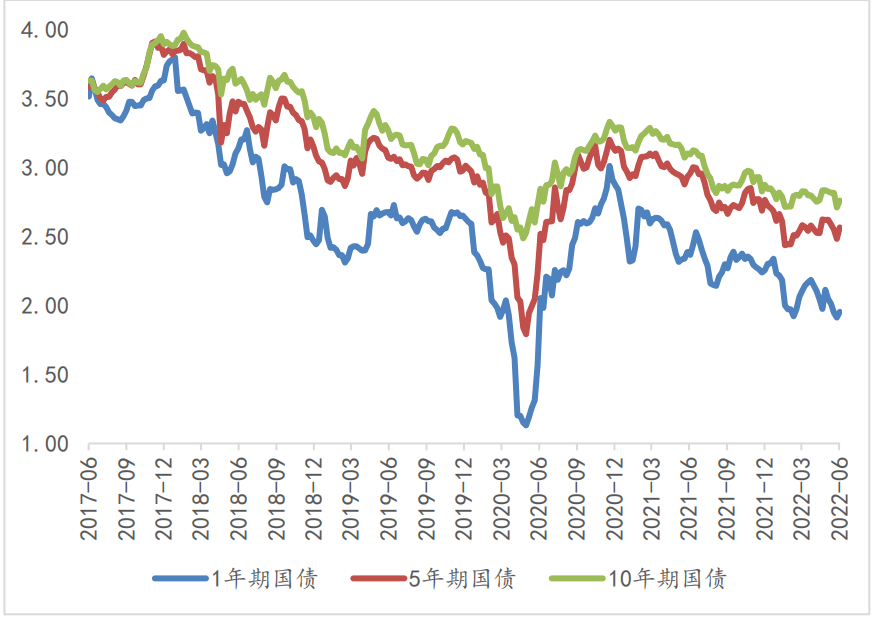

1.3 债券市场

债市方面,一年期国债收益率收于1.954%,上行4BP;十年期国债收益率收于2.760%,上行5BP。

1.4 商品市场

商品市场表现

商品市场方面,COMEX黄金(USD)涨0.14%,COMEX白银(USD)跌0.71%,伦铜涨0.64%,伦铝跌5.14%,螺纹钢涨4.98%,铁矿石涨9.54%,ICE布油(USD)涨4.78%。

二、大类资产影响因素

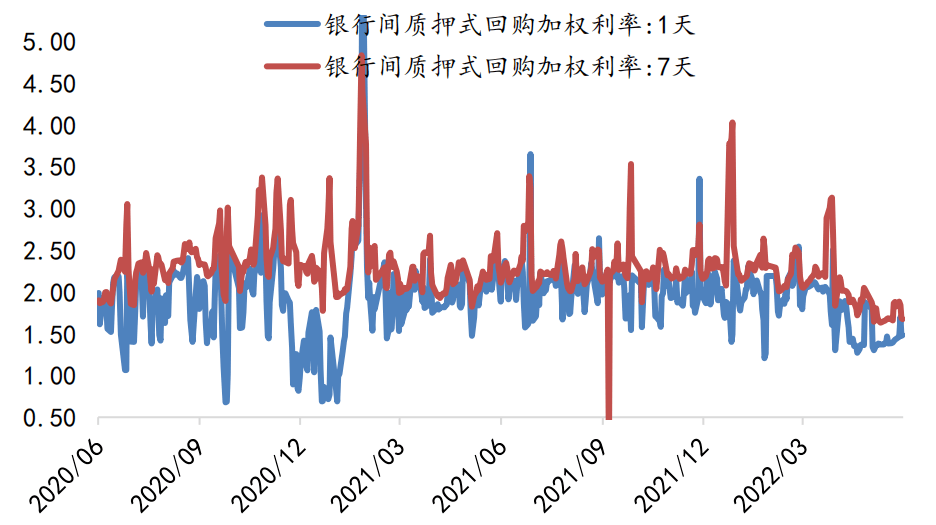

2.1 宏观资金面

银行间利率有所上行。7天期质押式回购利率均值为1.78%,上行3BP。

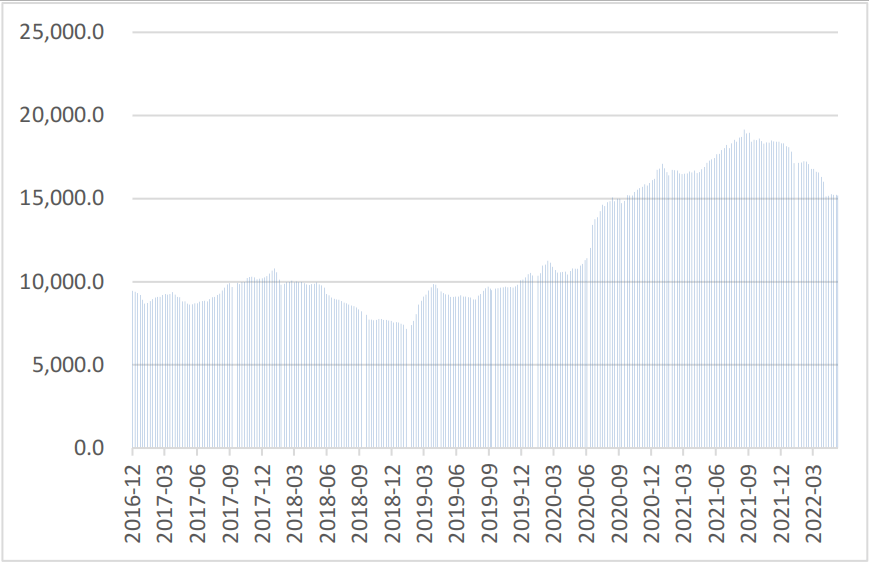

2.2 市场资金面

截至周四,两融余额15192.0亿,较上一周减少26.9亿。

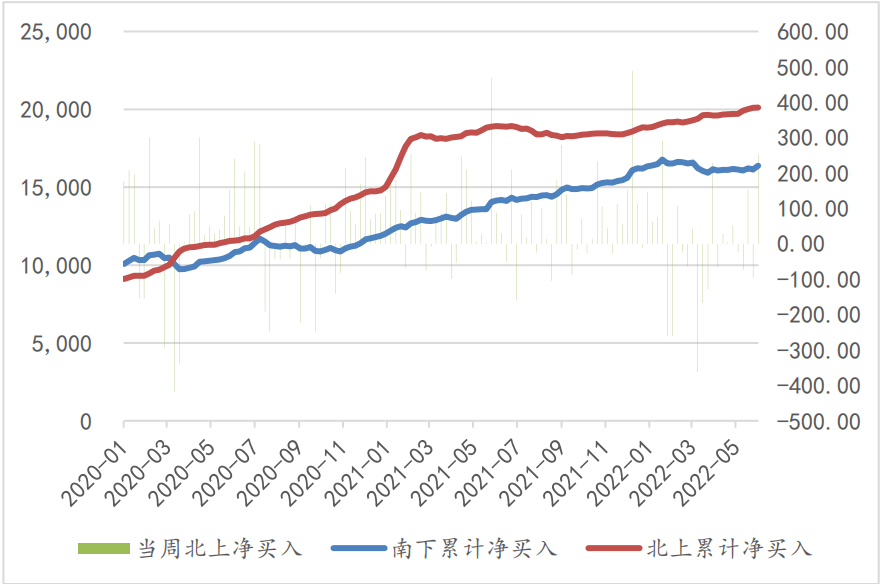

本周,陆股通净流入253.44亿人民币,港股通净流入20.60亿人民币。北上、南下资金目前总额分别为16378.5亿与20113.1亿元人民币。

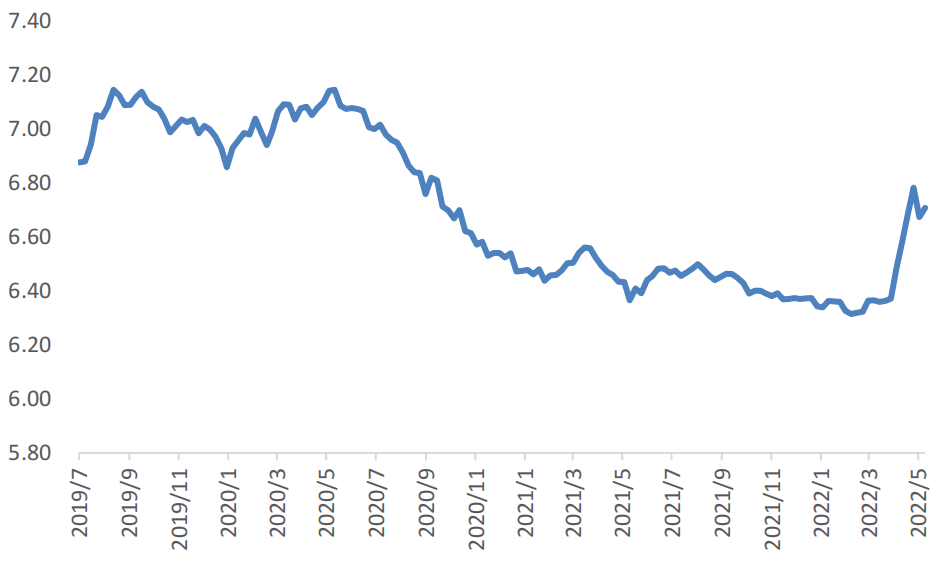

2.3 汇率面

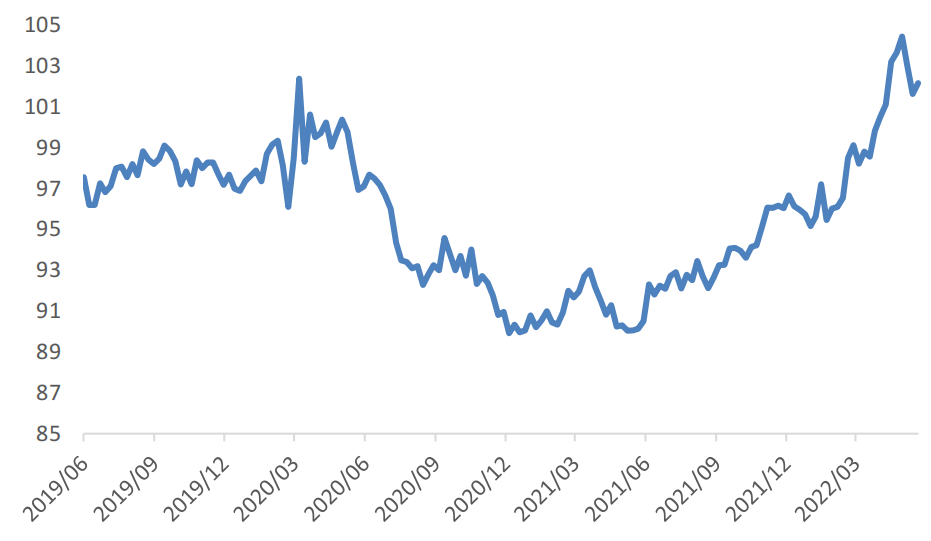

人民币兑美元汇率有所上行。即期人民币即期报6.6750,较上周升331个基点。美元指数上行0.53报102.1704。

免责声明

本报告由亿衡投资撰写,报告中所提供的信息仅供参考。本报告并非广告、要约邀请或投资建议。

本报告参考信息为根据行业通行的准则,由合法渠道获得,报告尽可能保证信息真实、准确和完整,但并不对所引用信息的真实性、准确性和完整性负责。

本报告所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。对于任何自然人和机构依据本报告进行直接或者间接投资导致的盈亏后果,亿衡投资不承担任何责任。

报告引用资料版权归原作者所有,本报告版权归亿衡投资所有,未经许可不得转载。