天风证券股份有限公司郭其伟,范清林,刘斐然近期对苏农银行进行研究并发布了研究报告《区域战略渐见成效,业绩表现持续靓丽》,本报告对苏农银行给出增持评级,认为其目标价位为6.97元,当前股价为5.19元,预期上涨幅度为34.3%。

苏农银行(603323)

业绩持续高增长,拨备反哺效应明显

公司披露 2022 年半年报,财务表现与业绩快报披露基本一致。 上半年营收和归母净利润分别同比增长 6.37%、 20.89%。营收来看, 公司净利息收入同比增长 4.46%,非息收入同比增长 12.65%,其中投资收益同比增速高达43.74%,有效提振营收增速水平。 业绩归因分析来看, 公司业绩高水平释放得益于生息资产扩张,以及拨备反哺效应的强化。 22H1 加权平均 ROE 达12.38%,同比提升 1.06pct,盈利能力更上层楼。

净息差承压, 信贷投放保持高长

22H1 公司净息差 2.02%, 较 2021 全年下滑 22bp, 主要系贷款收益率下行导致生息资产收益率承压。 随着下半年公司信贷投放向零售倾斜, 生息资产收益率韧性渐显, 或将对息差形成一定支撑。

22Q2 末公司贷款余额同比增速长达 20.28%,持续高于总资产同比增速。22H1 贷款总额占生息资产比例达 63.26%, 较 2021 年全年提升 1.45pct。高收益信贷类资产占比提升不仅显示出旺盛的需求,更有助于稳定资产端定价。 公司区域战略渐见成效,苏州(非吴江)地区贷款占比达 18.20%,较年初提升 1.59pct,经济发达的苏州城区“新市场”有望为苏农银行业绩增长打造新的增长极。 得益于突出的战略执行力度, 叠加苏州地区的疫情相对可控, 公司 22H1 新增贷款仍然同比多增 9.10 亿元。

负债端来看, 22Q2 末存款余额同比增速较 22Q1 末提升 2.44pct,上半年存款总额占计息负债比例提升为 84.02%,仍保持在高位。 低息存款高占比有利于减轻负债成本压力,对息差形成支撑。

资产质量改善,潜在不良生成压力减轻

公司 22Q2 末不良率 0.95%,较 22Q1 末下滑 4bp, 达到上市以来最低水平;关注率 1.86%,较 22Q1 末下滑 70bp,潜在不良生成压力大幅减轻。 公司不良贷款认定较为严格, 22Q2 末逾期 90 天贷款余额/不良贷款余额处于35.29%的低位,在上市银行中位居前列。 此外,公司 22Q2 末拨备覆盖率436.25%,较 22Q1 末提升 16.16pct。 公司在资产质量持续夯实的情况下,有望通过增厚拨备持续强化风险抵补与业绩反哺实力。

投资建议: 区域战略打开新市场,业绩高增有望持续

苏农银行抓住市场机遇, 加快融入苏州市区, 积极对接长三角一体化战略,区域活跃的民营经济催生出旺盛的金融需求,信贷投放有望持续高景气。公司秉持“五年再造一个苏农银行”的奋斗目标, 坚守支农支小的市场定位, 大力执行区域战略,逐步开辟苏州主城区新战场。 我们看好公司业绩成长性,预计公司 2022-2024 年归母净利润同比长 21.19%、20.43%、22.79%。目前对应公司 PB(LF) 0.68 倍, 维持 2022 年目标 PB 0.90 倍,对应目标价6.97 元,维持“ 增持”评级。

风险提示: 宏观经济下行, 信贷疲弱,信用风险波动

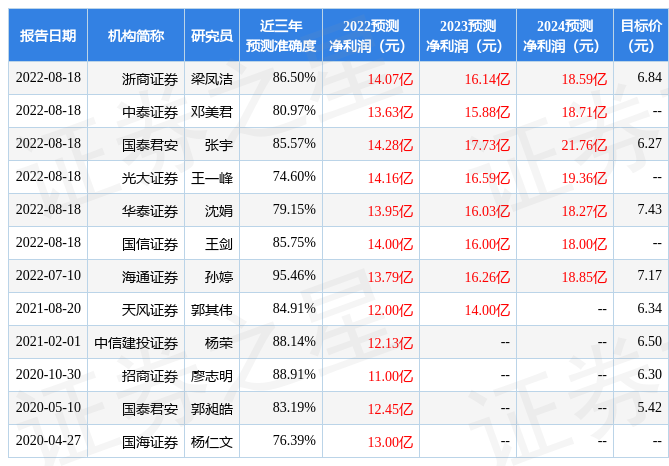

证券之星数据中心根据近三年发布的研报数据计算,海通证券孙婷研究员团队对该股研究较为深入,近三年预测准确度均值高达95.46%,其预测2022年度归属净利润为盈利13.79亿,根据现价换算的预测PE为6.74。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构目标均价为7.05。根据近五年财报数据,证券之星估值分析工具显示,苏农银行(603323)行业内竞争力的护城河一般,盈利能力一般,营收成长性良好。该股好公司指标2.5星,好价格指标4星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。