本文来自格隆汇专栏:业谈债市,作者:杨业伟

主要观点

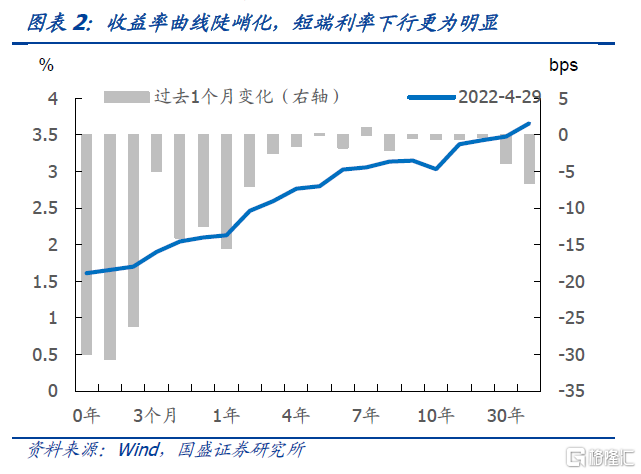

四月债市总体走牛,长端利率震荡,而短端利率和信用下行明显。4月长端利率继续震荡,10年国开和国债继续在3月以来形成的窄幅区间内震荡,10年国开和国债高点分别为3.08%和2.85%,低点分别为2.75%和2.98%,振幅在10bps以内。而中短端利率和信用债却明显走牛。其中2年期国开债收益率较上月末下降6.9bps至2.46%,而1年和2年AAA中票利率更是大幅下行17.9bps和21.0bps至2.73%和2.49%。这背后显示了对现实和预期的不同考量。

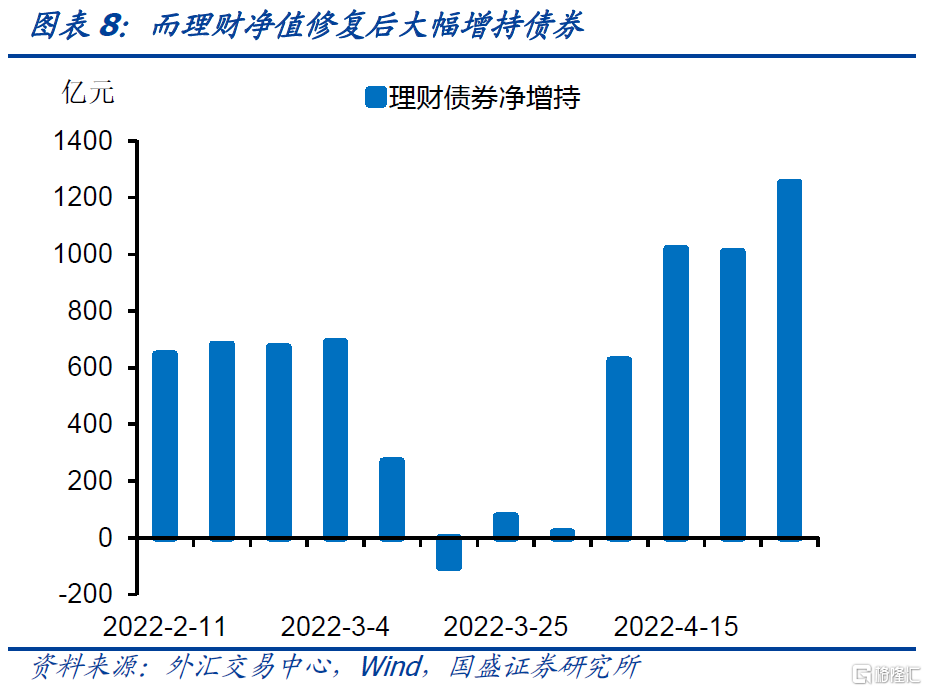

长端利率震荡背后是现实与预期的综合考量,而短端利率下行则主要是短期资金面宽松的驱动,而信用债走强则是理财等资金驱动的结果。对长端利率来说,虽然现实状况是基本面疲弱,约束了利率上升空间,但疫情缓和和稳增长政策下对未来预期的回升,以及外资的持续流出产生利率上升的压力,4月后半月,随着汇率贬值和外部利率上升,资本流出债市速度加快,对债市产生调整压力。两种力量对冲之下,长端利率继续呈现震荡状态。但短端利率表现并不相同,显著下行的短端利率更多受到融资需求不足,而资金供给充裕的影响。4月资金面非常宽松,隔夜回购利率持续在1.2%-1.3%附近运行,而R007大部分时间也在1.5%-1.7%附近运行。资金充裕背后一方面是央行继续投放货币,而另一方面,实体融资需求疲弱, 4月末再度出现零利率票据。同时,信用债相较于利率也有更强的表现,这背后是理财净值修复后持续增配债市的结果。3月权益市场下跌导致理财大量破净,产生的赎回压力也成为导致3月债市调整的主要力量之一。但进入4月之后,理财净值逐步修复,也开始增加对债市的配置,4月理财产品合计净增持债券3906亿元,周均近千亿。而理财持有债券以信用债为主,其中七成为信用债。理财大幅度增持债券,带动4月信用债收益率显著下行,相较利率债有了更好的表现。

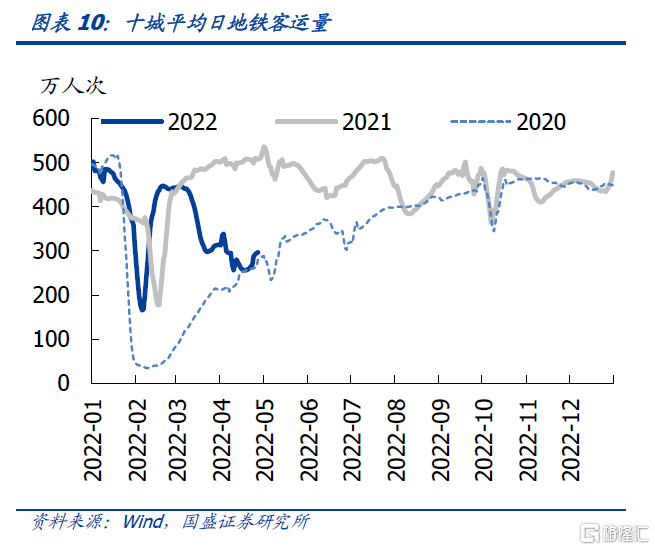

五月疫情影响预计将逐步减弱,但从目前情况来看,恢复速度或慢于20年,而从20年利率回升滞后于疫情见顶近1各季度来看,本轮利率调整也不会那么快到来。作为两波最大的疫情,本轮疫情经常被拿来和20年初那波作对比。从对及经济冲击深度来看,本轮没有20年剧烈。但从疫情改善后经济回升速度来看,本轮或慢于20年。本轮疫情由于传播性强,因而各地正在防控方面更为积极有力。而结果上,物流和经济活动受到的冲击也更大。从目前公路整车货运流量指数和城市内部的地铁客运量来看,目前尚未可看到明显改善迹象。而20年疫情在2月初见顶,利率从5月初开始上升,滞后1各季度,因此本轮利率上升或没有那么快到来。

从资金供需来看,5月融资需求可能依然相对偏弱,政府债券净融资或在9000亿元左右,同比小幅多增,但配置力量有望改善。5月是政府债券发行大月,根据国债发行计划和到期情况,预计5月国债净融资在5000亿元左右。而目前披露的5月地方债发行计划估算,净融资正在4000亿元左右,故预测5月政府债券净融资在9000亿元左右,较去年同期小幅增加1000亿元。但考虑到其它融资收缩,特别是城投债等融资近期同比回落,低票据利率显示实体融资不足,这意味着整体融资需求并不强。同时,理财持续增配债市,而外资减持节奏可能放缓,配置力量有望改善。

因此,我们对5月债市并不悲观,认为债券依然值得做多。虽然疫情逐步改善,稳增长政策持续发力。但考虑到本轮病毒的特性,以及目前较宽的传播范围和较强的防控力度,经济回升的强度的速度或弱于20年。因此基本面更需强有力的政策呵护,货币将继续保持宽松,特别是降息等政策依然有可能在5月落地。由于融资需求不足,而理财配置力量改善,外资减持节奏或区域稳定,因而资金供需压力不大。因此,我们认为5月债市并不悲观,在资金价格低位情况下,可以继续加杠杆。而随着基本面预期差体现和货币宽松政策落地,可以继续做多债券,我们依然认为长端利率有望下降到1月下旬的低点附近。

风险提示:疫情发展超预期、政策超预期。

正文

一、四月债市特点及原因

四月债市长端利率震荡,但短端利率和信用明显走牛。4月长端利率继续震荡,10年国开和国债继续在3月以来形成的窄幅区间内震荡,10年国开和国债高点分别为3.08%和2.85%,低点分别为2.75%和2.98%,振幅在10bps以内。而中短端利率和信用债却明显走牛。其中2年期国开债收益率较上月末下降6.9bps至2.46%,而1年和2年AAA中票利率更是大幅下行17.9bps和21.0bps至2.73%和2.49%。长端利率震荡,而中短端利率以及信用债利率大幅下行背后是显示和预期博弈的结果。

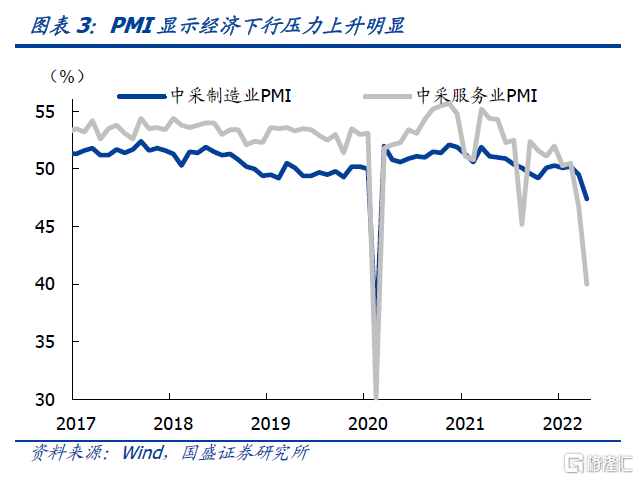

疫情冲击下疲弱的基本面是现实,是利率向下的主要动力来源。受疫情冲击,经济数据明显走弱,4月高频数据显示经济下滑压力明显上升。4月PMI较上月回落2.1个百分点至47.4%,其中服务业PMI更是大降6.7个百分点至40.0%,显示经济下行压力明显上升。这是目前的现实情况。

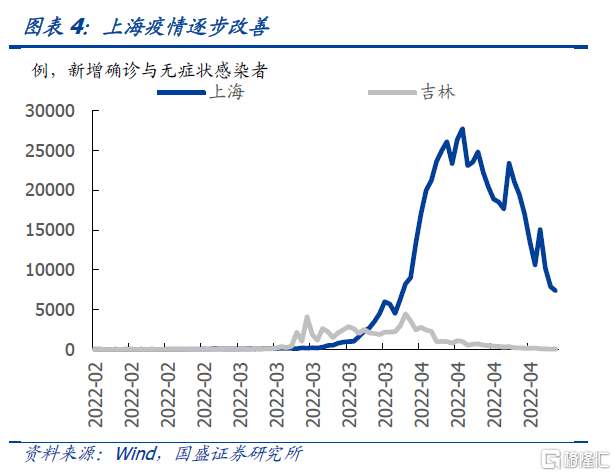

虽然疫情冲击下现实经济下行压力显著加大,但由于政策暖风频吹,以及疫情逐步改善,市场对未来的预期并不一致。虽然疫情冲击之下经济下行压力明显上升,但应对经济下行压力,政策不断出台以改变预期。4月末政治局会议更是要求将经济增长稳定在合理区间,并强调加强基础设施建设等。因而市场对未来经济预期并不一致。同时,疫情在逐步改善,上海等重灾区日新增确诊和无症状感染者已连续两日降至1万人以下。对政策的期望以及对疫情逐步改善的预期导致市场对未来基本面并不一致,存在预期基本面强劲改善的判断,因而这约束了利率的下行。

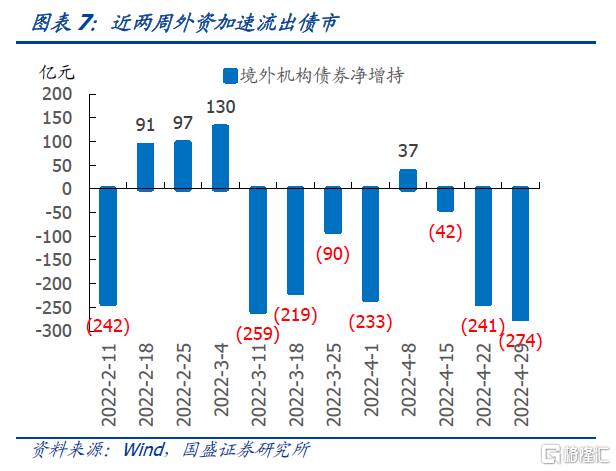

同时,从资金状况来看,外资的持续流出加剧了长端利率调整压力。4月美联储加息预期继续强化,美债利率不断上升。中美利差收窄导致资本流出压力加大,而近期人民币汇率快速贬值更是加剧了这一趋势。特别是在4月后半月,外资流出债市速度加快,4月最后两周,外资合计净减持国内债券515.4亿元,其中最后一周净减持274.0亿元,是今年以来减持幅度最大的一周。

对长短利率来说,虽然现实状况是基本面疲弱,约束了利率上升空间,但疫情缓和和稳增长政策下对未来预期的回升,以及外资的持续流出产生利率上升的压力。两相对冲之下,长端利率继续呈现震荡状态。

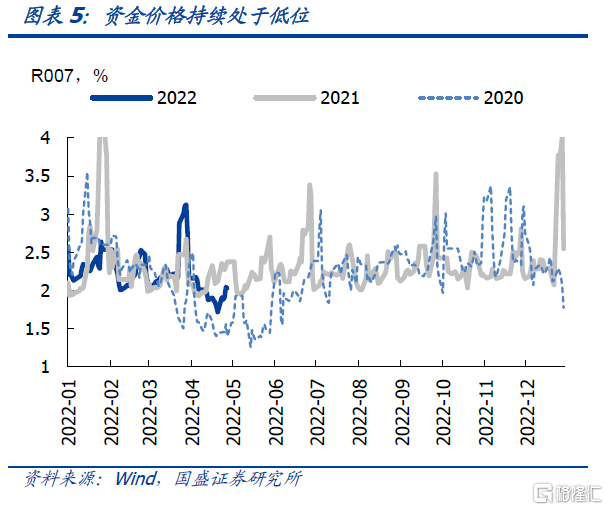

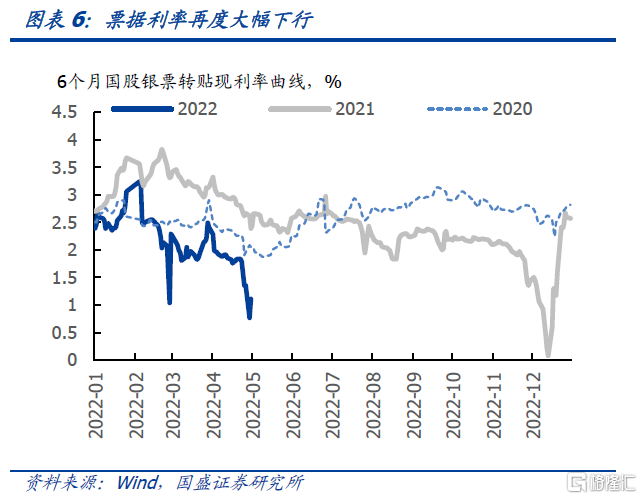

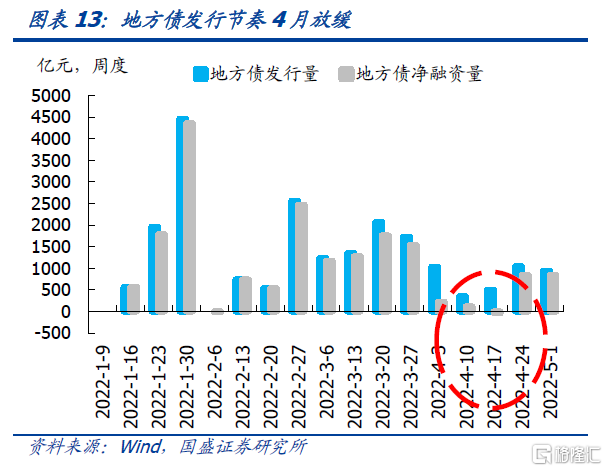

但短端利率表现并不相同,显著下行的短端利率更多受到融资需求不足,而资金供给充裕的影响。4月资金面非常宽松,隔夜回购利率持续在1.2%-1.3%附近运行,而R007大部分时间也在1.5%-1.7%附近运行。资金充裕背后一方面是央行继续投放货币,4月央行通过降准、公开市场操作、再贷款、央企利润上缴等较去年同期多投放资金在估算1万亿左右。而另一方面,实体融资需求疲弱,30个大中城市商品房销售继续折半式下跌,居民融资需求不足,而企业基于对未来预期的不确定性,融资也难以显著扩张。政府发债节奏在4月放缓,地方债净融资不足2000亿元,城投债发行节奏同样放缓。实体融资需求不足,4月末再度出现零利率票据。融资需求不足而资金供给增加,资金面在4月非常宽松,这驱动了中短端利率的下行。

同时,信用债相较于利率也有更强的表现,这背后是理财净值修复后持续增配债市的结果。3月权益市场下跌导致理财大量破净,产生的赎回压力也成为导致3月债市调整的主要力量之一。3月后半月,理财基本上净减持债券,其中3月第三周净减持104亿元。但进入4月之后,理财净值逐步修复,也开始增加对债市的配置。根据外汇交易中心数据,4月理财产品合计净增持债券3906亿元,周均近千亿。而理财持有债券以信用债为主,其中七成为信用债。理财大幅度增持债券,带动4月信用债收益率显著下行,相较利率债有了更好的表现。

二、五月债市会如何

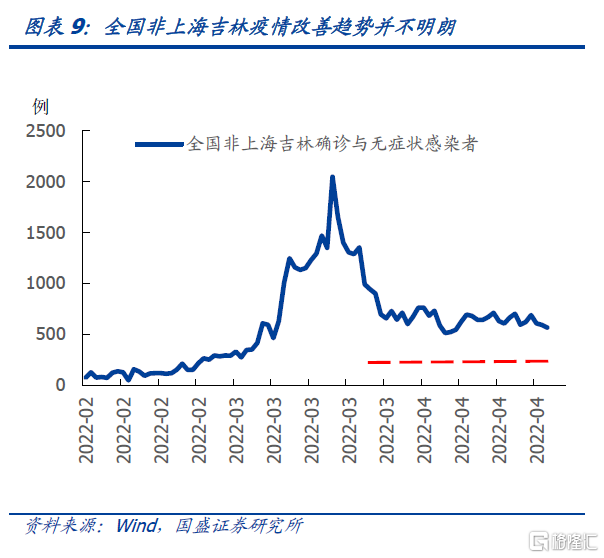

五月疫情影响预计将逐步减弱,但从目前情况来看,恢复速度或慢于20年。作为两波最大的疫情,本轮疫情经常被拿来缓和20年初那波疫情作对比。从对及经济冲击深度来看,本轮没有20年剧烈。但从疫情改善后经济回升速度来看,本轮或慢于20年。本轮疫情由于传播性强,因而各地正在防控方面更为积极有力。而结果上,物流和经济活动受到的冲击也更大。从目前公路整车货运流量指数和城市内部的地铁客运量来看,目前尚未可看到明显改善迹象。而上海新增确诊和无症状感染者见顶已经过了半个月,与20年武汉确诊见顶后半个月地铁等客运量相比,本轮回升相对缓慢。

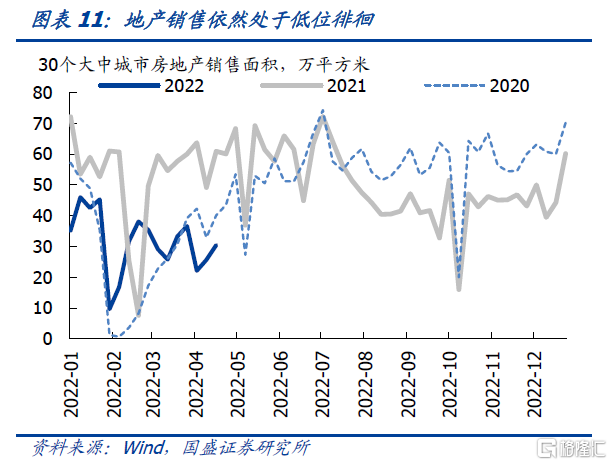

另外,稳增长政策落地情况有待继续观察。当前经济下行压力上升之际,稳增长政策加码。其中基建和地产是短期稳定经济增长的两个核心部门。但从目前情况来看,地产政策成效有限,30个大中城市商品房销售依然折半式下跌。而基建方面虽然也望发力,但关键在于增量资金来源问题。1季度基建投资回升主要受地方债发行放量以及去年4季度部分资金结转到今年支撑。但1季度透支了未来的地方债空间,未来3个季度剩余德都低于去年4-10月发行量。同时,城投融资环境尚未有效放松。在新增资金来源尚未明确情况下,我们对基建回升保持审慎。同时,疫情冲击之下,消费的疲弱将持续。基本面回升的速度缓和幅度或弱于20年。

因而,政策宽松依然是大方向,货币也将继续宽松,特别是降息等政策有望落地。经济压力的持续决定政策宽松是大方向,其中也包括货币政策。考虑到美联储议息会议在5月5日召开,结合当前美国经济并不十分强劲的表现,联储再度引导加息预期上升可能性有限。因而加息落地之后,外部利率可能进入高位平稳阶段,对国内压力将相对缓和。而国内货币将继续保持宽松,央行将通过多种方式加大资金投放,保持流动性充裕。同时,外部约束平稳,为引导实体融资成本下降,央行有望再度开启降息,以推动实体信用扩张。

从资金供需来看,5月融资需求可能依然相对偏弱,政府债券净融资或在8000亿元左右,同比基本持平。5月是政府债券发行大月,根据国债发行计划和到期情况,预计5月国债净融资在5000亿元左右。而目前披露的5月地方债发行计划估算,净融资正在4000亿元左右,故预测5月政府债券净融资在9000亿元左右,较去年同期小幅增加1000亿元。但考虑到其它融资收缩,特别是城投债等融资近期同比回落,低票据利率显示实体融资不足,这意味着整体融资需求并不强。

而5月配置力量或持续改善。考虑到近期美国经济数据并非十分强劲,外部利率或高位震荡,中美利差也将不再拉大倒挂幅度。同时,汇率在连续大幅贬值之后,压力也有所释放,汇率贬值速度也有望放缓。因而,外资净减持国内债券节奏有望放缓。同时,理财净值持续修复,理财风险偏好下降,从近期情况来看,理财持续增配债券,这将增加债市的配置力量。因而,短期债市配置力量将持续改善。

因此,我们对5月债市并不悲观,认为利率依然值得做多。虽然疫情逐步改善,稳增长政策持续发力。但考虑到本轮病毒的特性,以及目前较宽的传播范围和较强的防控力度,经济回升的强度的速度或弱于20年。因此基本面更需强有力的政策呵护,货币将继续保持宽松,特别是降息等政策依然有可能在5月落地。由于融资需求不足,而理财配置力量改善,外资减持节奏或区域稳定,因而资金供需压力不大。因此,我们认为5月债市并不悲观,在资金价格低位情况下,可以继续加杠杆。而随着基本面预期差体现和货币宽松政策落地,可以继续做多债券,我们依然认为长端利率有望下降到1月下旬的低点附近。

风险提示: 疫情发展超预期、政策超预期。