来源:上海信托圈

按委托财产的不同,家族信托可分为资金型家族信托、保险金信托、股权家族信托(未上市股权)、股权家族信托(已上市股权)、不动产家族信托、动产家族信托等。目前国内的家族信托以资金型家族信托为主,股权和不动产家族信托仍处于起步阶段,但相对于资金和金融资产等现金类资产,国内的高净值客户持有更多的资产是不动产和股权等非现金类资产,而且股权和不动产装入家族信托在理论上并没有障碍,随着相关制度的逐渐完善,未来股权和不动产家族信托或将成为家族信托的新蓝海。

限于篇幅原因,本文仅探讨股权家族信托(未上市股权),下文中股权家族信托均特指股权家族信托(未上市股权)。

股权家族信托的常见结构

股权家族信托是指委托人将其持有的企业股权装入信托,由受托人根据信托合同的约定,管理和处置股权的一种信托形式。目前市场上股权家族信托结构大致可分为三种。

模式

信托结构

优劣势分析

信托直接持股

首先设立资金型家族信托,然后采用交易过户的形式将委托人持有的股权装入信托,信托公司以自己的名义持有目标股权。

优势:结构简单,现阶段拥有一定的税收筹划作用。

劣势:信托公司直接持股需承担较多的管理职责,拥有一定的声誉风险。

通过有限责任公司持股

首先设立资金型家族信托,由信托公司作为股东设立有限责任公司,并采用交易过户的形式将委托人持有的股权装入有限责任公司。

优势:委托人对信托财产干预较少,家族信托的有效性高。

劣势:管理运行成本高,税收筹划作用弱。

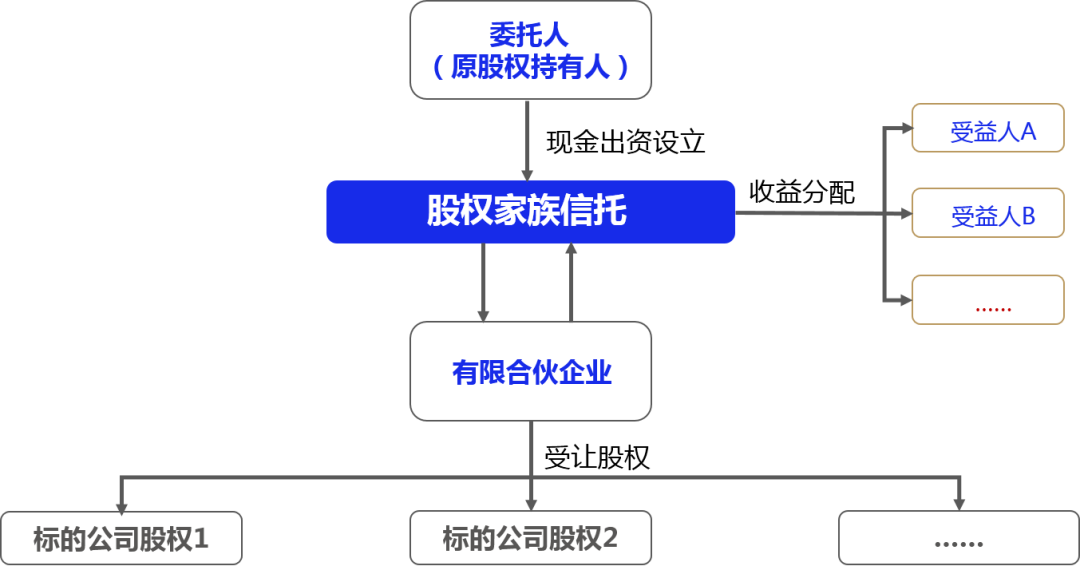

通过有限合伙企业持股

首先设立资金型家族信托,由信托公司出资作为LP,委托人或其代理方作为GP,设立有限合伙企业,最后采用交易过户的形式将委托人持有的股权装入有限合伙企业。

优势:委托人或其代理方全权管理有限合伙企业,信托公司的管理职责较少,且现阶段拥有一定的税收筹划作用。

劣势:对家族信托的有效性有一定影响。

综合来看,三类股权家族信托的模式各有优劣。由于目前国内的信托公司在企业经营和家族治理方面的经验仍较为欠缺,所以业内普遍采用有限合伙企业持股的方式来设立股权家族信托,具体信托结构如下。

股权家族信托的功能

除财产保护、财富传承和资产配置这三大基础功能外,股权家族信托还可以帮助解决高净值客户普遍面临的一些痛点。

1. 解决股权代持问题

部分高净值客户可能由于某些特殊的原因不能直接持股,而是将企业股权交由亲人或朋友代持,这其中存在较高的道德风险,也不利于企业股权结构的稳定。股权家族信托可以较好的解决这一问题,既可以避免高净值客户直接持股,同时也可以保证客户对股权的绝对控制。

2. 保障股权结构的长期稳定

参照海外的经验,许多海外大家族由于子女众多,一旦发生代际传承会导致股权分散,甚至控股权旁落。通过设立股权家族信托,家族成员仅获得股权分红,不能随意变卖股权,可以保证家族对企业的绝对控制权。企业经营管理方面,可以由家族中的有能力者或聘请职业经理人来主导企业的运作。

3. 帮助高净值客户实现税务筹划

股权家族信托并非避税工具,但可通过信托架构灵活进行资产管理和分配的设计,现阶段拥有一定的税务筹划空间。举例来说,如股权家族信托下设有限合伙企业持股。

首先,当经营主体向有限合伙企业分红时,根据相关税收文件的规定,有限合伙企业层面不征收所得税。

其次,当有限合伙企业向合伙人分红时也不进行代扣代缴,而是采取“先分后税”的原则由合伙人各自缴纳,合伙人是自然人的缴纳个人所得税,合伙人是法人或其他组织的缴纳企业所得税,家族信托并非纳税主体,目前不缴纳所得税。

最后,当股权家族信托向受益人分配信托利益时,现阶段没有能够适用的征税规则,实践中,家族信托不进行代扣代缴,受益人一般也没有就取得的信托收益申报缴税。

股权家族信托发展过程中面临的困难

近年来,股权家族信托受到的关注度越来越高,许多信托公司也已经尝试设立了股权家族信托,但股权家族信托在存量家族信托中,无论单量或规模均占比较小,股权家族信托在发展过程中仍面临许多困难。

1. 缺乏信托财产登记制度及配套税收制度

由于国内目前尚没有信托财产登记制度及配套税收制度,股权和不动产等资产装入家族信托需采用交易过户的形式,这就产生了两个问题,一方面高净值客户需要首先准备一笔过桥资金设立资金型家族信托。另一方面股权的交易过户需要缴纳所得税等相关税费,增加了股权家族信托的设立成本。

2. 信托业内相关人才的缺乏

一般来说,股权家族信托需要搭建较为复杂的信托架构,受托人需参与家族及企业治理,协助委托人处理家族企业面临的法律及税务问题,而由于国内的家族信托起步较晚,信托公司也主要以投资性业务为主,股权家族信托方面的相关专业人才仍较为缺乏。

3. 现行IPO制度的制约

在目前国内的IPO公司中,鲜有家族信托直接或间接持股的案例,主要原因在于监管政策对此有明确规定,《首次公开发行股票并上市管理办法》第十三条明确规定:“发行人的股权清晰,控股股东和受控股股东、实际控制人支配的股东持有的发行人股份不存在重大权属纠纷”。家族信托委托人和受益人的不一致容易引发股权归属问题的困扰,因此目前国内拟上市公司及上市辅导机构对家族信托持股仍较为谨慎。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

新浪网