镜象娱乐

文丨栗子酒

2021年,是游戏公司增速整体放缓的一年。

除了国内游戏用户增长见顶、产业发展受到更多限制之外,单是在2021年,国内游戏版号在长达8个月的时间里陷入停滞,就足以影响不少公司的业绩增长,如今,这一趋势也延续到2022年。

今年一季度,在镜象娱乐统计的12家A股游戏公司中,净利润出现负增长的公司有7家,占比过半,其中,包括世纪华通、游族网络、天娱数科(原天神娱乐)、掌趣科技、凯撒文化等多家游戏公司的净利润下滑幅度都达到50%以上,呈现“腰斩”之势。受此影响,行业在版号受限、增长放缓、游戏发展遇阻的大环境下,也开始显现出新的成长趋势。

业绩增速整体趋缓

原因在于创新力不足

从一季度业绩表现来看,国内游戏公司中并非没有净利润保持高增长的企业。

财报数据显示,2022年Q1,三七互娱的净利润达到7.6亿,同比增长550.8%。其中一个重要原因在于,公司于2021年初发行的《荣耀大天使》《斗罗大陆:武魂觉醒》等游戏进入成长回报期,销售成本降低,利润空间相应走高。

同样,若剥除影视相关收入的影响,完美世界在报告期内来自游戏的净利润为8.64亿元,同比增长102.27%。背后的驱动力则在于公司新上线的《幻塔》手游迅速拉动商业回报,该游戏公测首月便实现新增用户过千万、流水近5亿元的成绩。

显然,业绩高速增长背后离不开新产品的持续输出。相应地,反过来看,业绩下行的公司大多还在“吃老本儿”,这背后确实有版号受限的原因,但不少企业并没有在这样的大环境下积极做出应对。

比如,凭借“渣渣辉”相关营销火起来的《蓝月传奇》,至今仍是恺英网络的主要收入渠道之一。财报数据显示,截至2021年底,《蓝月传奇》累计流水超40亿元,但在页游持续式微的大趋势下,该游戏已然难以为继。

不止如此,在巨人网络的财报中,公司也明确提出“征途”系列和“球球大作战”是公司目前最主要的两条产品线。甚至,在公司未来布局的产品规划中,“征途”系列产品还在持续研发中。

爆款游戏驱动IP系列产品孵化,固然能够在一段时间内驱动业绩增长,但从当下A股游戏公司的整体发展而言,相较于“炒冷饭”式的持续内耗,研发实力已然成为影响公司排位更重要的因素。目前而言,三七互娱能够在A股游戏公司中跻身前列,便在“研运一体化”思路逐渐奏效,公司研发人员占比近半,财报中披露的海内外储备项目达到30个以上。

且在行业泡沫逐渐释出的大环境下,仅靠IP捆绑而缺少实力支撑的发展思路正逐渐失去市场信任。一个直观的表现是,游族网络拥有《三体》IP的游戏开发、发行、改编以及衍生产品等权利,业界对此也颇为关注,但在相关项目持续难产之下,游族网络的股价也在持续下跌,自2021年12月至今,游族网络的市值已蒸发近60亿元。

出海不一定“香”

“元宇宙”还只是概念

长期以来,国内诸多游戏公司在腾讯、网易两大巨头之下夹缝求生,出海几乎成为行业共识。但从A股多家游戏公司的布局来看,那些早期在国内成长起来的游戏公司,如今也加入出海大潮。

然而,游戏公司出海早已不是什么新鲜事,随着行业红利消退,如今在海外市场逐步站稳脚跟的还是早期的海外布局者。

就财报数据来看,2022年Q1,面向全球市场发行的《斗罗大陆:魂师对决》《Puzzles & Survival》《叫我大掌柜》《云上城之歌》等多款游戏,三七互娱的海外市场营业收入超14亿元,同比增长超45%。SensorTower数据显示,今年1月-3月,公司在中国手游发行商全球收入排名中位列TOP6。

某种程度上,海外市场的发展格局也正逐步趋于稳定。相比之下,恺英网络如今才有意加码海外市场,将出海视为公司在2022年的一大重点,难免“跟风”之嫌,也早已错过先机,如今发力并非易事。稍早一些布局的星辉娱乐、游族网络等公司,虽在2021年,海外收入占比达到总收入60%左右,但其中也有国内收入下降带来的变相增长等原因。

甚至,一些早期便深耕海外市场的公司已经开始暴雷。此前,掌趣科技披露2021年财报后很快收到监管部门问询,其中一个关注点便在于公司因收购动网先锋、上游信息、玩蟹科技、天马时空形成的商誉55.95亿元,在之后频繁的计提减值中成为公司持续亏损的重要原因。

从这个角度来说,国内部分游戏公司如今已然陷入一个更尴尬的境地,无论坚守国内还是谋求出海,都变得愈发被动。恰逢此时,“元宇宙”概念兴起,诸多公司也在提前抢位。

根据财报中披露的内容,截至2021年底,三七互娱投资的元宇宙相关公司已经覆盖到Archiact、Wave Optics、Raxium、Digilens、宸境科技、影目科技、光舟半导体、晶湛半导体、快盘云游戏等;恺英网络则投资了中国VR50强企业大朋VR,为之后探索元宇宙业务提前布局;巨人网络将元宇宙游戏确定为公司长期布局的方向之一。

但在当下,“元宇宙”还只是个概念,未来还要经历一个相当长的探索期。若公司本身缺少研发实力支撑,相关布局也不过是跟风蹭热度罢了。

业务剥离、及时止损

“去游戏化”成为新常态

不知不觉中,一些游戏公司已然开始谋求“去游戏化”的新方向。尤其是在疫情的大环境下,企业的各项经营开支都有一定程度的收缩,行业借助“买买买”增厚利润的路径越走越窄,对于无法带来实际效益的标的,更多公司开始选择及时丢弃。

2021年12月,完美世界与相关方签订协议,决定出售美国研发工作室及相关欧美本地发行团队,因为该团队与其研发的相关项目前期研发支出、人员优化支出、与相关合作方的协议安排等事项在报告期内产生一次性亏损约2.7亿元,该交易已于2022年一季度完成交割。

同在2021年,此前借助多起并购成长起来的天娱数科(原天神娱乐)公告称,公司拟按总计约9.03亿元的对价,转让持有的幻想悦游93.5417%股权。而这一价格相比当初的收购价,直接打了个2.6折。

无论是低价抛售还是及时止损,都能反映出游戏公司在自身发展上正变得越来越谨慎。尤其是在行业环境持续收紧的当下,谋求多元经营已经成为更多公司的选择。

2021年,昆仑万维进一步尝试撕掉游戏公司的标签。财报数据显示,截至2021年底,公司来自社交娱乐、广告、搜索及游戏等的收入,在营业收入中的占比分别为43.70%、20.17%、16.22%及16.04%,游戏收入占比已逐渐下降至第四位。

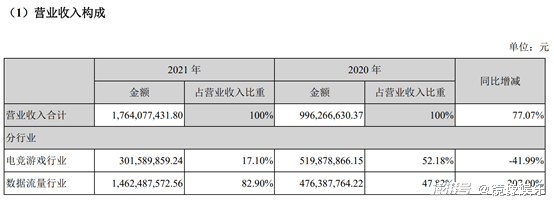

同年,天娱数科在持续抛售多个标的之后,也与游戏渐行渐远。根据公司财报中披露的内容,天娱数科正着力搭建一个数字竞技平台和数据流量平台,2021年,公司数字竞技业务全球累计注册用户数超1.5亿,数据流量平台总注册用户数达2.61亿。反映到公司的营收构成上,2021年,天娱数科来自数据流量行业的收入占比将近83%,游戏业务收入也在持续让位。

此外,星辉娱乐也在进一步拓展玩具业务和体育业务,2021年,公司来自游戏业务的收入占比已经压缩至45%以下;世纪华通背靠腾讯之后,也在着力发展数字科技产业,尤其是其参与建设的上海腾讯长三角智能计算中心,该项目首批交付区域已于2021年下半年顺利通过了腾讯的第三方测试验证。

从这些现象不难看出,在游戏行业发展持续失速的当下,多元经营、“去游戏化”正成为不少公司的选择,至少从目前来看,这对陷入瓶颈的公司而言,也不失为一个寻求进一步发展的新出路。

镜象娱乐原创

转载请注明来源、作者署名,违者必究

澎湃新闻